Условия, учитываемые при списании спецодежды

С 01.01.2021 в бухгалтерском учете спецодежды нужно следовать правилам нового ФСБУ 5/2019 «Запасы». Методические указания по бухучету спецодежды (утв. приказом Минфина от 26.12.2002 № 135н) с этой даты утрачивают силу.

Согласно п. 3 ФСБУ 5/2019 спецодежда относится к запасам, если срок ее службы не превышает 12 месяцев.

Хотите всегда иметь развернутую информацию по данной теме? Тогда воспользуйтесь бесплатно пробным доступом к системе КонсультантПлюс. А если вы захотите пользоваться ею постоянно, здесь можно запросить ее стоимость.

За полученную спецодежду работник должен расписаться. Для этого нужно оформить карточку выдачи средств индивидуальной защиты на каждого сотрудника и ведомость на выдачу спецодежды. Образцы заполнения этих документов можно найти в КонсультантПлюс. Если у вас нет доступа к системе КонсультантПлюс, получите пробный онлайн-доступ бесплатно.

Скачать бланк карточки учета СИЗ можно бесплатно, кликнув по картинке ниже:

Личная карточка учета СИЗ

Скачать

О документальном оформлении выдачи спецодежды читайте в статье «Личная карточка учета выдачи СИЗ — бланк заполнения».

При списании спецодежды учитываются определенные условия. Изучим их на простом примере.

Пример

ООО «Дизайн Ремонт», предоставляющее услуги по ремонту квартир, в мае закупило для работника, проводящего малярные работы, одежду:

- защитный костюм;

- головной убор;

- перчатки;

- защитные очки.

|

Условия |

Защитный костюм |

Головной убор |

Перчатки |

Защитные очки |

|

Стоимость без НДС, руб. / шт. (пару) |

1 290 |

320 |

130 |

960 |

|

Количество |

2 шт. |

1 шт. |

12 пар |

1 шт. |

|

Относится к спецодежде? |

Да |

Да |

Да |

Да |

|

П. 3 ФСБУ 5/2019, ст. 209, 212, 221 ТК РФ, п. 40 приказа Минфина РФ «О типовых нормах выдачи спецодежды во всех видах деятельности» от 09.12.2014 № 997н (далее — типовые нормы № 997н) |

||||

|

Срок эксплуатации спецодежды, мес. |

12 |

12 |

2 |

До износа, не больше 12 мес. |

|

П. 3 ФСБУ 5/2019, п. 40 типовых норм № 997н + п. 9 приказа «О типовых нормах выдачи спецодежды на ремонтно-строительные работы» от 16.07.2007 № 477 — уточнение по защитным очкам |

||||

|

Специфика списания спецодежды в бухгалтерском учете |

При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации |

|||

|

Подп. «д» п. 23, п. 43 ФСБУ 5/2019 |

||||

|

Специфика списания спецодежды в налоговом учете |

При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации |

При вводе в эксплуатацию, в разовом порядке (т. к. срок эксплуатации перчаток менее 1 отчетного периода) |

При вводе в эксплуатацию, в разовом порядке или в течение срока эксплуатации |

|

|

Подп. 3 п. 1 ст. 254 НК РФ |

||||

|

На какие расходы относится спецодежда в бухгалтерском учете |

На производственные (или прочие — при досрочном прекращении производственных работ) |

|||

|

Подп. «д» п. 23 ФСБУ 5/2019 |

||||

|

На какие расходы относится спецодежда в налоговом учете |

На материальные — на основании документального подтверждения наличия условий труда, требующих применения спецодежды и определяемых при их специальной оценке |

|||

|

Подп. 3 п. 1 ст. 254 НК РФ |

Спецодежда со сроком службы более 12 месяцев должна быть зафиксирована в бухучете как основное средство (ФСБУ 6/2020 «Основные средства», действующий с 2022 года, ПБУ 6/01 «Учет основных средств», действующий до конца 2021 года) и списываться в ежемесячном порядке в виде амортизации. Указанный метод целесообразен в отношении дорогостоящей спецодежды — стоимостью > 100 000 руб. ФСБУ 6/2020 позволяет установить любой лимит стоимости ОС, в том числе такой же, как для налога на прибыль — 100 000 руб. А имущество меньшей стоимости сразу списывать на расходы. Если в бухгалтерском учете лимит стоимости ОС установлен ниже 100 тыс. руб., то при зачислении в основные средства спецодежды стоимостью меньше указанного предела придется отражать временные разницы между налоговым и бухгалтерским учетом спецодежды.

Порядок учета ОС в бухгалтерском учете регламентирован:

- с 2022 года — ФСБУ 6/2020 «Основные средства», утв. приказом Минфина России от 17.09.2020 N 204н;

- до конца 2021 года — ПБУ 6/01 и разъяснен в Методических указаниях по бухгалтерскому учету ОС, утвержденных приказом Минфина России от 13.10.2003 № 91н.

С 2022 года утратил силу ПБУ 6/01 «Учет основных средств», его заменили два новых ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Как установить лимит стоимости ОС в бухучете согласно ФСБУ 6/2020, узнайте в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Порядок списания спецодежды, пришедшей в негодность раньше срока

Пример (продолжение)

В мае ООО «Дизайн Ремонт» передало в эксплуатацию 1 защитный костюм, 1 головной убор, 12 пар перчаток и 1 защитные очки.

Метод списания спецодежды определен в виде ежемесячного линейного списания, за исключением перчаток — по ним списание производится за 1 раз в полной сумме.

После начала эксплуатации спецодежды произошли события:

|

Период |

События |

Сумма износа, списанная до порчи спецодежды |

Сумма к списанию после порчи спецодежды |

Списание оставшейся стоимости спецодежды в бухгалтерском учете |

|

Сентябрь |

Испорчен костюм без возможности восстановления не по вине работника |

430 руб. = 1 290 / 12 мес.× 4 мес. (июнь — сентябрь) |

860 руб. = 1 290 – 430 |

Финансовые результаты |

|

Октябрь |

Утерян головной убор по вине работника |

133 руб. = 320 / 12 мес.× 5 мес. (июль — октябрь) |

187 руб. = 320 – 133 |

На расчеты с работником по возмещению ущерба |

|

Ноябрь |

Безвозвратно испорчены 12 пар перчаток не по вине работника |

1 560 руб.= 130 × 12 пар |

0 руб. |

Не осуществляется, т. к. стоимость перчаток списана в полной сумме в мае в составе производственных затрат |

|

Декабрь |

Продан костюм, введенный в эксплуатацию в сентябре, в связи с окончанием деятельности по ремонту квартир |

322,50 руб. = 1 290 / 12 мес. × 3 мес. (октябрь — декабрь) |

967,50 руб. = 1 290 – 322,50 |

На прочие расходы |

Подробно порядок списания запасов в соответствии с требованиями нового ФСБУ 5/2019 описан в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный доступ можно получить бесплатно.

Нормы списания спецодежды в бухгалтерском и налоговом учете

По п. 14 приказа Минздравсоцразвития России «Межотраслевые правила обеспечения работников средствами индивидуальной защиты» от 01.06.2009 № 290н (далее — межотраслевые правила) лимит списания спецодежды основывается на нормах, утвержденных либо отраслевыми актами, либо типовыми нормами № 997н.

Работодатель вправе утвердить собственные нормы, повышающие обеспеченность работников спецодеждой. Самостоятельно определяемые нормы должны соответствовать итогам проведенной специальной оценки условий труда (п. 6 межотраслевых правил).

Списание спецодежды в бухгалтерском учете производится на основании фактически произведенных затрат на ее покупку (производство).

Порядок отнесения спецодежды на материальные расходы в налоговом учете утверждается работодателем самостоятельно — в полном объеме на дату начала ее эксплуатации либо в течение нескольких отчетных периодов после начала применения (подп. 3 п. 1 ст. 254 НК РФ).

Нормы расходования спецодежды в НК РФ, как и в правилах бухгалтерского учета, не зафиксированы. Но позиция Минфина РФ (письма от 08.04.2016 № 03-03-06/1/20165, от 25.11.2014 № 03-03-06/1/59763) указывает на то, что предельная величина отнесения эксплуатируемой спецодежды на расходы в налоговом учете должна определяться организациями на основании норм, зафиксированных законодательством, либо внутренними актами работодателя.

При необоснованном превышении норм списания спецодежды возникают постоянные разницы между налоговым и бухгалтерским учетами спецодежды.

Формируемые при списании спецодежды проводки в бухгалтерском учете

По плану счетов, утвержденному приказом Минфина РФ от 31.10.2000 № 94н, движения по спецодежде фиксируются на счете 10, субсчетах «Спецодежда на складе» и «Спецодежда в эксплуатации».

Для контролируемого учета эксплуатируемой спецодежды, списываемой в разовом порядке при вводе в эксплуатацию, можно ввести забалансовый счет «Спецодежда в эксплуатации» (п. 8 ФСБУ 5/2019).

Пример (продолжение)

ООО «Дизайн Ремонт» отразило проводки по списанию спецодежды:

|

Период |

Действия |

Дт |

Кт |

Сумма |

|

Май |

Оприходована спецодежда на склад |

10 «Спецодежда на складе» |

60 |

5 420 руб. = 1 290 × 2 + 320 × 1 + 130 × 12 + 960 × 1 |

|

Передана спецодежда в эксплуатацию |

10 «Спецодежда в эксплуатации» |

10 «Спецодежда на складе» |

4 130 руб. =1 290 × 1 + 320 × 1 + 130 × 12 + 960 × 1 |

|

|

Июнь |

Отражен износ спецодежды за месяц |

20 |

10 «Спецодежда в эксплуатации» |

214 руб. = 1290 / 12 + 320 / 12 + 960 / 12 |

|

Списана стоимость перчаток |

20 |

10 «Спецодежда в эксплуатации» |

1 560 руб. = 130 × 12 |

|

|

Отражена стоимость перчаток на забалансе |

012 «Спецодежда в эксплуатации» |

— |

1 560 руб. |

|

|

Сентябрь |

Списана остаточная стоимость костюма |

94 |

10 «Спецодежда в эксплуатации» |

860 руб. |

|

91 |

94 |

860 руб. |

||

|

Октябрь |

Списана остаточная стоимость головного убора |

94 |

10 «Спецодежда в эксплуатации» |

187 руб. |

|

73 |

94 |

187 руб. |

||

|

Ноябрь |

Списана стоимость перчаток с забаланса |

— |

012 «Спецодежда в эксплуатации» |

1 560 руб. |

|

Декабрь |

Списана остаточная стоимость проданного костюма |

91 |

10 «Спецодежда в эксплуатации» |

967,50 руб. |

Итоги

Порядок отражения в учете списываемой стоимости спецодежды зависит от сроков ее эксплуатации и причин списания — в разовом порядке либо в течение срока эксплуатирования; на производственные (или прочие) расходы либо на расчеты с виновными лицами. Зафиксированные законодательством или внутренними документами организации нормы регулируют лимит списания спецодежды в налоговом учете.

Списание и утилизация СИЗ — неотъемлемая часть работы каждого предприятия. Однако, этот процесс практически не регламентируется нормативно-правовыми актами, в связи с чем вызывает множество вопросов. В статье рассказываем, какие методы может использовать работодатель при оценке износа СИЗ, как можно использовать СИЗ, которые не утратили своих защитных свойств, а также как правильно оформить утилизацию, чтобы избежать наложения штрафов.

Алексей Нечаев

Руководитель направления Нефтехимическая промышленность Группы компаний «Восток-Сервис»

Обзоры, интервью, свежие новости и изменения в законодательстве — оперативно в нашем Telegram-канале. О самых важных событиях — в нашей группе ВКонтакте.

Причины списания спецодежды

Средства индивидуальной защиты (СИЗ), выданные на предприятии работнику, являются собственностью компании. При этом работник обязан следить за их сохранностью, а работодатель — контролировать своевременную замену СИЗ по истечении нормативных сроков эксплуатации и сроков годности СИЗ.

Подробнее об обязанностях работника и работодателя по эксплуатации СИЗ — в статье.

Чаще всего списание выданных сотруднику СИЗ происходит по следующим причинам:

- окончание установленного Нормами нормативного срока эксплуатации;

- физический износ;

- порча, утеря, кража;

- серьезные повреждения, появившиеся вследствие ликвидации аварий, попадания в чрезвычайные ситуации;

- увольнение или перевод работника на другую должность;

- изменение требований к СИЗ для конкретного вида деятельности.

После истечения сроков эксплуатации или сроков годности СИЗ работник обязан вернуть их работодателю, за исключением СИЗ однократного применения и дерматологических средств защиты.

В компании может проводиться инвентаризация СИЗ и оценка специальной комиссией их состояния для принятия решения о списании того или иного средства. В случаях утери, кражи или порчи СИЗ также возможен сбор экспертной комиссии, составление акта на списание.

Списание СИЗ раньше установленного срока

Средства индивидуальной защиты списывают и утилизируют по истечении срока их годности. Информацию о сроках годности изделий можно посмотреть в инструкции по эксплуатации или в маркировке самого СИЗ. Нормативные сроки эксплуатации защитных средств также определены приказом Минтруда России от 29.10.2021 № 767н «Об утверждении Единых типовых норм выдачи средств индивидуальной защиты и смывающих средств» (далее — приказ Минтруда России № 767н).

Средства, которые теряют свои защитные свойства в процессе хранения или эксплуатации, необходимо списать, когда истечет гарантийный срок хранения.

В соответствии с Правилами обеспечения работников рабочих профессий средствами индивидуальной защиты и смывающими средствами, утвержденными приказом Минтруда России от 29.10.2021 № 766н (далее — приказ Минтруда России № 766н), вступившими в силу 1 сентября 2023 года, использование СИЗ после истечения нормативных сроков эксплуатации, указанных в ЕТН, или сроков годности не допускается.

При этом, согласно пункту 75 приказа Минтруда России № 766н, возможна дальнейшая эксплуатация бывших в использовании СИЗ, например, при увольнении работника или его переводе на другое рабочее место (до истечения нормативных сроков эксплуатации и/или сроков годности СИЗ) в качестве дежурных при условии их целостности и сохранности защитных свойств. В противном случае такие СИЗ подлежат списанию.

Сотрудники с неисправными, загрязненными СИЗ не допускаются до работы (пункт 10 приказа Минтруда России № 766н). При отсутствии возможности устранения дефектов СИЗ, даже в рамках нормативных сроков эксплуатации (носки), СИЗ необходимо списать.

Создание комиссии по списанию СИЗ

Для распределения ответственности и обязанностей по списанию СИЗ на предприятии может быть создана инструкция по определению пригодности СИЗ для дальнейшего использования. В такой инструкции обычно закрепляют должности ответственных специалистов, которые входят в состав комиссии по определению пригодности и списанию СИЗ.

Создание такой системы будет удобно при необходимости оформления акта о списании в каждом из нескольких подразделений. В этом случае у всех членов комиссии будет понимание, что необходимо делать в конкретной ситуации.

Чаще всего в комиссию по определению пригодности СИЗ входят:

- руководитель структурного подразделения (председатель комиссии);

- специалист материального склада;

- специалист по охране труда;

- сотрудник бухгалтерии;

- представитель профсоюзного комитета.

Участие в процедуре списания СИЗ представителей профсоюза или трудового коллектива может сделать решение более объективным. Состав комиссии следует утвердить локальным нормативным актом.

Положение о создании комиссии по списанию СИЗ

В положении принято прописывать алгоритм списания СИЗ на предприятии и оформлять сопутствующие документы с приложением образцов. Помимо прочего, прописывают распределение ответственности: ответственный за оформление акта на списание СИЗ, ответственный за процесс утилизации и так далее.

В общем виде содержание положения освещает следующие вопросы:

- каков порядок процедуры;

- кем она выполняется;

- какие документы необходимы для оформления.

Также не всегда обязательно разрабатывать отдельный документ. Если уже имеется положение по обеспечению и выдаче СИЗ, то достаточно внести в него соответствующий раздел по списанию и утилизации. Все решения, касающиеся условий и безопасности труда работников, рекомендуется принимать комиссионно и, как следствие, оформлять актом или протоколом. Это касается и определения лиц, ответственных за выполнение процедуры списания.

Определение степени износа спецодежды

Самый важный и сложный вопрос в процессе списания — определить конкретные критерии оценки состояния СИЗ. Ситуацию осложняет отсутствие нормативного правового акта, описывающего оценку пригодности СИЗ.

У любого спецсредства защиты есть срок службы, который зависит от нескольких факторов:

- свойства материалов;

- срок годности изделия;

- степень износа, интенсивность эксплуатации;

- соблюдение требований по уходу и хранению;

- частичная или полная утрата защитной способности эксплуатируемого средства.

Один из способов определения степени износа СИЗ на предприятии основывается на периоде эксплуатации и предусматривает следующий порядок:

- осмотр СИЗ на наличие износа в процессе эксплуатации;

- анализ условий эксплуатации СИЗ;

- оценка срока эксплуатации СИЗ.

Для упрощения процедуры оценки степени износа можно использовать прямую зависимость срока годности СИЗ от времени эксплуатации.

Проверяемые характеристики зависят от вида СИЗ. Критерии оценки можно определить самостоятельно. Значения параметров выбираются, исходя из основной цели применения СИЗ — предотвращение или уменьшение воздействия вредных или опасных производственных факторов на работника.

При осмотре каждой составляющей СИЗ выявляют любые повреждения: царапины, трещины, прорывы, ржавчина, коррозия и прочее. В защитной одежде, например, не допускается наличие сквозных разрывов, дыр, нарушение целостности швов, в средствах индивидуальной защиты органов дыхания — вмятин, ржавчины, неполной комплектации и т.д.

Работники, допускаемые к работам на высоте, должны проводить тщательный визуальный осмотр выданных им СИЗ до и после каждого использования. При каждом осмотре проверяется состояние всех элементов. В случае возникновения любого сомнения по поводу безопасного применения СИЗ должно быть немедленно изъято из эксплуатации.

При оценке всех видов СИЗ на основании данных, указанных в личной карточке учета выдачи СИЗ, проверяется фактический срок эксплуатации.

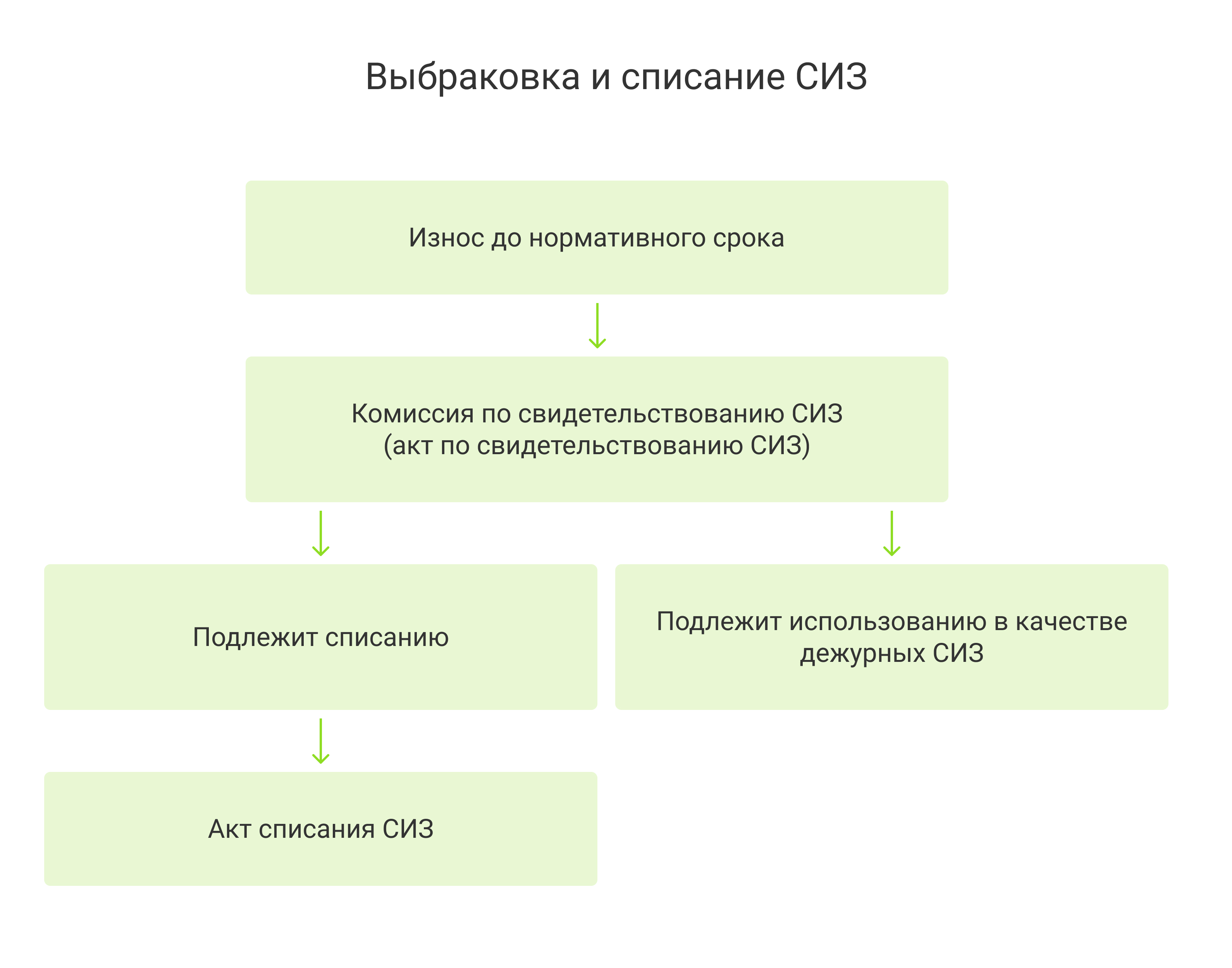

При каких характеристиках СИЗ подлежит списанию, а при каких возможно повторное использование с переводом их в дежурные СИЗ — решает каждый работодатель самостоятельно.

Комиссия с опорой на выбранные критерии оценки устанавливает степень износа СИЗ и принимает следующие решения:

- СИЗ подлежит списанию;

- СИЗ подлежит использованию в качестве дежурного.

Акт списания СИЗ

Акт списания можно составлять как на весь комплект, так и на определенные виды СИЗ конкретного работника. В акте о списании СИЗ в свободной форме отражается:

- дата составления акта;

- ФИО, должность, наименование подразделения сотрудника, СИЗ которого подлежат списанию;

- наименование СИЗ (как указано в бухгалтерских документах);

- количество СИЗ;

- дата выдачи СИЗ;

- причина списания СИЗ.

СИЗ иногда учитываются как основные средства компании или относятся к категории материалов. В каждом случае положено оформление списания в бухгалтерском учете, которое может документально подкрепляться актом списания, составленным и подписанным экспертной комиссией, а также заверенным руководителем предприятия.

Использование СИЗ после оценки степени износа

В соответствии с приказом Минтруда России № 766н, средства защиты, бывшие в эксплуатации и возвращенные до истечения нормативных сроков носки, могут быть выданы работникам повторно в качестве дежурных после проведения ухода и ремонта при условии, если у СИЗ сохранены целостность и защитные свойства. Исключение составляют, в соответствии с пунктом 75 приказа Минтруда России № 766н, средства защиты, которые не могут использовать другие работники в соответствии с санитарно-гигиеническими требованиями:

- белье;

- обувь специальная;

- головные уборы;

- СИЗ рук.

Утилизация СИЗ

При несоответствии СИЗ предъявляемым требованиям они подлежат списанию и направляются:

- на производственные нужды;

- на переработку как вторсырье;

- на утилизацию при невозможности переработки.

Так как после списания начинает действовать Федеральный закон от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления», списанные средства индивидуальной защиты могут храниться на складе не более 11 месяцев. По истечении этого срока складирование бывших в эксплуатации средств может быть расценено как накопление опасных отходов. Как именно поступить с СИЗ, срок эксплуатации которых истек, зависит от присвоенного класса опасности.

Утилизация СИЗ предусматривает обязательное оформление паспорта отходов. Порядок паспортизации и типовые формы паспортов отходов I-IV классов опасности утверждены приказом Минприроды России от 08.12.2020 № 1026 «Об утверждении порядка паспортизации и типовых форм паспортов отходов I — IV классов опасности».

После оформления паспорта отходов все СИЗ, для которых предусмотрена утилизация, передаются соответствующей лицензированной организации, осуществляющей транспортировку и утилизацию отходов необходимого класса опасности. Отчетной документацией, предоставляемой в Росприроднадзор, является акт приема-передачи имущества на утилизацию, которым дополняется договор об утилизации.

Полная версия статьи с подробной таблицей, содержащей проверяемые параметры для различных видов СИЗ, пошаговым алгоритмом визуального осмотра средств защиты в целях выявления дефектов, а также разбором процесса рециклинга и возможностей применения экотехнологий в производстве СИЗ — в спецвыпуске EcoStandard.journal «Путеводитель по СИЗ».

Зарегистрировано в Минюсте России 29 декабря 2021 г. N 66670

МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 29 октября 2021 г. N 766н

ОБ УТВЕРЖДЕНИИ ПРАВИЛ ОБЕСПЕЧЕНИЯ РАБОТНИКОВ СРЕДСТВАМИ ИНДИВИДУАЛЬНОЙ ЗАЩИТЫ И СМЫВАЮЩИМИ СРЕДСТВАМИ

В соответствии с подпунктом 5.2.31 пункта 5 Положения о Министерстве труда и социальной защиты Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 19 июня 2012 г. N 610 (Собрание законодательства Российской Федерации, 2012, N 26, ст. 3528; 2021, N 42, ст. 7120), приказываю:

1. Утвердить Правила обеспечения работников средствами индивидуальной защиты и смывающими средствами согласно приложению.

2. Признать утратившими силу:

приказ Министерства здравоохранения и социального развития Российской Федерации от 1 июня 2009 г. N 290н «Об утверждении Межотраслевых правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты» (зарегистрирован Министерством юстиции Российской Федерации 10 сентября 2009 г., регистрационный N 14742);

приказ Министерства здравоохранения и социального развития Российской Федерации от 27 января 2010 г. N 28н «О внесении изменений в Межотраслевые правила обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, утвержденные приказом Министерства здравоохранения и социального развития Российской Федерации от 1 июня 2009 г. N 290н» (зарегистрирован Министерством юстиции Российской Федерации 1 марта 2010 г., регистрационный N 16530);

приложение N 2 к приказу Министерства здравоохранения и социального развития Российской Федерации от 17 декабря 2010 г. N 1122н «Об утверждении типовых норм бесплатной выдачи работникам смывающих и (или) обезвреживающих средств и стандарта безопасности труда «Обеспечение работников смывающими и (или) обезвреживающими средствами» (зарегистрирован Министерством юстиции Российской Федерации 22 апреля 2011 г., регистрационный N 20562);

пункты 12 и 20 Изменений, вносимых в нормативные правовые акты Министерства труда и социального развития Российской Федерации, Министерства здравоохранения и социального развития Российской Федерации, Министерства труда и социальной защиты Российской Федерации, утвержденных приказом Министерства труда и социальной защиты Российской Федерации от 20 февраля 2014 г. N 103н (зарегистрирован Министерством юстиции Российской Федерации 15 мая 2014 г., регистрационный N 32284);

приказ Министерства труда и социальной защиты Российской Федерации от 12 января 2015 г. N 2н «О внесении изменений в Межотраслевые правила обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, утвержденные приказом Минздравсоцразвития России от 1 июня 2009 г. N 290н» (зарегистрирован Министерством юстиции Российской Федерации 11 февраля 2015 г., регистрационный N 35962);

приказ Министерства труда и социальной защиты Российской Федерации от 23 ноября 2017 г. N 805н «О внесении изменений в приложение N 2 к приказу Министерства здравоохранения и социального развития Российской Федерации от 17 декабря 2010 г. N 1122н «Об утверждении типовых норм бесплатной выдачи работникам смывающих и (или) обезвреживающих средств и стандарта безопасности труда «Обеспечение работников смывающими и (или) обезвреживающими средствами» (зарегистрирован Министерством юстиции Российской Федерации 7 декабря 2017 г., регистрационный N 49173).

3. Установить, что настоящий приказ вступает в силу с 1 сентября 2023 г. и действует до 1 сентября 2029 г.

Министр

А.О. КОТЯКОВ

Приложение

к приказу Министерства труда

и социальной защиты

Российской Федерации

от 29 октября 2021 г. N 766н

ПРАВИЛА

ОБЕСПЕЧЕНИЯ РАБОТНИКОВ СРЕДСТВАМИ ИНДИВИДУАЛЬНОЙ ЗАЩИТЫ И СМЫВАЮЩИМИ СРЕДСТВАМИ

I. Общие положения

1. Правила обеспечения работников средствами индивидуальной защиты и смывающими средствами (далее — Правила) устанавливают обязательные требования к обеспечению работников средствами индивидуальной защиты (далее — СИЗ) и смывающими средствами, включая определение потребности, организацию приобретения, выдачи, эксплуатации (использования), хранения, ухода (обслуживания) и вывода из эксплуатации.

2. Требования Правил распространяются на работодателей — юридических и физических лиц независимо от их организационно-правовых форм и форм собственности и работников.

3. Организация всех работ по обеспечению работников СИЗ, в том числе приобретение, выдача, хранение, уход, вывод из эксплуатации, утилизация СИЗ осуществляется за счет средств работодателя.

4. Работодатель обязан обеспечить бесплатную выдачу СИЗ, прошедших подтверждение соответствия в установленном законодательством Российской Федерации порядке, работникам для защиты от воздействия вредных и (или) опасных факторов производственной среды и (или) загрязнения, а также на работах, выполняемых в особых температурных условиях.

Обеспечение СИЗ и смывающими средствами осуществляется в соответствии с Правилами, на основании единых Типовых норм выдачи средств индивидуальной защиты и смывающих средств (далее — Единые типовые нормы), с учетом результатов специальной оценки условий труда (далее — СОУТ), результатов оценки профессиональных рисков (далее — ОПР), мнения выборного органа первичной профсоюзной организации или иного уполномоченного представительного органа работников (при наличии).

В период до 31 декабря 2024 года работодатель вправе осуществлять обеспечение СИЗ и смывающими средствами в соответствии с Правилами, на основании типовых норм бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты (далее — типовые нормы) с учетом результатов СОУТ, результатов ОПР, мнения выборного органа первичной профсоюзной организации или иного уполномоченного представительного органа работников (при наличии) <1>.

<1> Статья 2 Федерального закона от 2 июля 2021 г. N 311-ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации» (Собрание законодательства Российской Федерации, 2021, N 27 (часть I), ст. 5139).

Решение о применении в период с 1 сентября 2023 года до 31 декабря 2024 года Единых типовых норм или типовых норм принимается работодателем.

5. Отдельные категории работников (сотрудники Следственного комитета Российской Федерации, органов прокуратуры, Федеральной службы безопасности Российской Федерации, Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий, атомной промышленности, органов управления и подразделений пожарной охраны, подразделений и организаций, участвующих в предупреждении чрезвычайных ситуаций и ликвидации последствий стихийных бедствий) вправе обеспечиваться СИЗ на основании типовых норм.

6. Допускается обеспечение работников СИЗ по договору со специализированной организацией.

7. Приобретение и эксплуатация (в том числе по договору аренды или аутсорсинга) СИЗ, не имеющих документа о подтверждении соответствия, а также имеющих документы о подтверждении соответствия, срок действия которых истек, не допускается, за исключением производимых серийно СИЗ, выпущенных в обращение в период действия документа о подтверждении соответствия (сертификата или декларации) до истечения срока годности или нормативного срока эксплуатации СИЗ.

8. Приобретение и эксплуатация дерматологических СИЗ от воздействия биологических факторов (микроорганизмов, насекомых, паукообразных) допускается только в случае наличия подтверждения соответствия требованиям технического регламента и документам национальной системы стандартизации (при наличии), а также прошедших процедуру государственной регистрации <2>.

<2> Единые санитарно-эпидемиологические и гигиенические требования к продукции (товарам), подлежащей санитарно-эпидемиологическому надзору (контролю), утвержденные решением Комиссии Таможенного союза от 28 мая 2010 г. N 299 (Официальный сайт Комиссии Таможенного союза http://www.tsouz.ru/, 28 июня 2010 г.) с изменениями, внесенными решениями Комиссии Таможенного союза от 17 августа 2010 г. N 341 (официальный сайт Комиссии Таможенного союза http://www.tsouz.ru/, 23 августа 2010 г.), от 18 ноября 2010 г. N 456 (официальный сайт Комиссии Таможенного союза http://www.tsouz.ru/, 22 ноября 2010 г.), от 2 марта 2011 г. N 571 (официальный сайт Комиссии Таможенного союза http://www.tsouz.ru/, 9 марта 2011 г.), от 7 апреля 2011 г. N 622 (официальный сайт Комиссии Таможенного союза http://www.tsouz.ru/, 26 апреля 2011 г.), от 18 октября 2011 г. N 829 (официальный сайт Комиссии Таможенного союза http://www.tsouz.ru/, 21 октября 2011 г.), от 9 декабря 2011 г. N 889 (официальный сайт Комиссии Таможенного союза http://www.tsouz.ru/, 15 декабря 2011 г.), решениями Коллегии Евразийской экономической комиссии от 19 апреля 2012 г. N 34 (официальный сайт Комиссии Таможенного союза http://www.tsouz.ru/, 29 апреля 2012 г.), от 16 августа 2012 г. N 125 (официальный сайт Евразийской экономической комиссии http://www.tsouz.ru/, 16 августа 2012 г.), от 6 ноября 2012 г. N 208 (официальный сайт Евразийской экономической комиссии http://www.tsouz.ru/, 7 ноября 2012 г.), от 15 января 2013 г. N 6 (официальный сайт Евразийской экономической комиссии http://www.tsouz.ru/, 18 января 2013 г.), от 10 ноября 2015 г. N 149 (официальный сайт Евразийского экономического союза http://www.eaeunion.org/, 16 ноября 2015 г.), от 8 декабря 2015 г. N 162 (официальный сайт Евразийского экономического союза http://www.eaeunion.org/, 9 декабря 2015 г.), от 23 января 2018 г. N 12 (официальный сайт Евразийского экономического союза http://www.eaeunion.org/, 26 января 2018 г.), от 10 мая 2018 г. N 76 (официальный сайт Евразийского экономического союза http://www.eaeunion.org/, 14 мая 2018 г.), от 21 мая 2019 г. N 78 (официальный сайт Евразийского экономического союза http://www.eaeunion.org/, 24 мая 2019 г.), от 8 сентября 2020 г. N 107 (официальный сайт Евразийского экономического союза http://www.eaeunion.org/, 14 сентября 2020 г.), от 8 декабря 2020 г. N 162 (официальный сайт Евразийского экономического союза http://www.eaeunion.org/, 9 декабря 2020 г.), от 3 августа 2021 г. N 99 (официальный сайт Евразийского экономического союза http://www.eaeunion.org/, 6 августа 2021 г.).

9. Ответственность за определение потребности, выбор, своевременную и в полном объеме выдачу работникам СИЗ, за организацию контроля за правильностью их эксплуатации работниками, а также за хранение, уход и вывод из эксплуатации СИЗ возлагается на работодателя.

II. Права и обязанности работодателя в обеспечении работников СИЗ

10. Работодатель обязан:

разработать на основании Единых типовых норм, с учетом результатов СОУТ, результатов ОПР, мнения выборного органа первичной профсоюзной организации или иного представительного органа работников (при его наличии) и утвердить локальным нормативным актом Нормы бесплатной выдачи СИЗ и смывающих средств работникам организации (далее — Нормы);

обеспечить разработку локального нормативного акта, устанавливающего порядок обеспечения работников СИЗ и смывающими средствами, распределение обязанностей и ответственности должностных лиц за этапы обеспечения работников СИЗ и смывающими средствами, с учетом особенностей структуры управления организации и требований Правил;

обеспечить информирование работников о полагающихся им СИЗ и смывающих средствах согласно Нормам и способах выдачи, условиях хранения, а также об ответственности за целостность и комплектность СИЗ в случае хранения СИЗ у работников в нерабочее время;

обеспечить проведение обучения, инструктажа или иного способа информирования работников о правилах эксплуатации СИЗ, использование которых требует от них практических навыков, знаний о простейших способах проверки их работоспособности и исправности;

организовать учет и контроль за выдачей работникам СИЗ и смывающих средств, а также за своевременным возвратом СИЗ по истечение нормативного срока эксплуатации или срока годности СИЗ либо в случае досрочного выхода СИЗ из строя;

не допускать работников к выполнению работ без обеспечения СИЗ, а также в неисправных СИЗ или в СИЗ с загрязнениями, способными снизить заявленный изготовителем уровень защитных свойств;

обеспечить в случае применения вендингового оборудовании и дозаторов постоянное наличие в них СИЗ, смывающих и обеззараживающих средств;

обеспечить контроль за правильностью применения СИЗ работниками;

обеспечить хранение СИЗ в соответствии с эксплуатационной документацией изготовителя, сушку, выявление повреждений в процессе эксплуатации и ремонт СИЗ в период эксплуатации;

обеспечить уход (стирку, химчистку, обеспыливание, дегазацию, дезактивацию, дезинфекцию), обслуживание СИЗ в соответствии с рекомендациями изготовителей СИЗ;

обеспечить своевременный прием от работников и вывод из эксплуатации, а также утилизацию СИЗ.

11. Работодатель имеет право:

формировать Нормы и вести учет выдачи работникам СИЗ с применением программных средств (информационно-аналитических баз данных);

организовать выдачу СИЗ и (или) их сменных элементов, посредством автоматизированных систем выдачи (вендингового оборудования) и дозаторов;

осуществлять при формировании Норм замену нескольких СИЗ, указанных в Единых типовых нормах, на одно, обеспечивающее аналогичную или улучшенную защиту от вредных и (или) опасных производственных факторов и опасностей, а также особых температурных условий или загрязнений.

III. Обязанности работников по применению СИЗ

12. Работник обязан:

эксплуатировать (использовать) по назначению выданные ему СИЗ;

соблюдать правила эксплуатации (использования) СИЗ;

проводить перед началом работы осмотр, оценку исправности, комплектности и пригодности СИЗ, информировать работодателя о потере целостности выданных СИЗ, загрязнении, их порче, выходе из строя (неисправности), утрате или пропаже;

информировать работодателя об изменившихся антропометрических данных;

вернуть работодателю утратившие до окончания нормативного срока эксплуатации или срока годности целостность или испорченные СИЗ;

вернуть работодателю СИЗ по истечении нормативного срока эксплуатации или срока годности, а также в случае увольнения работника.

IV. Определение работодателем потребности в СИЗ

13. Потребность в СИЗ устанавливается работодателем в зависимости от профессий (должностей) работников организации с учетом перечня и уровня воздействия на работников вредных и (или) опасных производственных факторов и опасностей, установленных на рабочих местах по результатам СОУТ и ОПР, количества работников на этих рабочих местах, с учетом организации мероприятий по уходу и иных факторов, определяемых работодателем, влияющих на уровень потребности в СИЗ.

14. Нормы разрабатываются работодателем на основе Единых типовых норм, с учетом результатов СОУТ и ОПР, мнения выборного органа первичной профсоюзной организации или иного уполномоченного представительного органа работников (при наличии), требований правил по охране труда, паспортов безопасности при работе с конкретными химическими веществами и иных документов, содержащих информацию о необходимости применения СИЗ.

15. Рекомендуемый образец оформления Норм предусмотрен приложением N 1 к Правилам.

16. Нормы должны обеспечивать равноценную (в том числе, в случае замены СИЗ) или превосходящую (за счет расширения номенклатуры или увеличения количества выдаваемых СИЗ, либо за счет выдачи СИЗ, обеспечивающих более широкий спектр защитных свойств) по сравнению с Едиными типовыми нормами, защиту работников от имеющихся на рабочих местах вредных и (или) опасных производственных факторов и опасностей, выявленных при проведении СОУТ и ОПР.

17. Нормы должны содержать конкретную информацию о классе(ах) защиты, эксплуатационных уровнях защиты (если это предусмотрено для данного типа СИЗ), особенностях конструкции, комплектности, планируемых к выдаче СИЗ.

18. Нормы должны содержать информацию о СИЗ, необходимых работникам для осуществления трудовой деятельности, включая деятельность при совмещении профессий или выполнении совмещаемых работ, в том числе в составе комплексных бригад.

Объем выдачи СИЗ, выдаваемых работникам в зависимости от профессии (должности), определен в Единых типовых нормах выдачи СИЗ работникам по профессиям (должностям).

При определении работодателем объема выдачи СИЗ, выдаваемых работникам на основании проведенных СОУТ и ОПР, работодатель использует Единые типовые нормы выдачи СИЗ в зависимости от идентифицированных опасностей, Единые типовые нормы выдачи дерматологических СИЗ и смывающих средств.

При определении объема СИЗ, предполагаемых к выдаче работникам на основании проведенных СОУТ и ОПР, работодатель вправе не учитывать СИЗ от опасностей, уровень риска по которым не приведет к нанесению вреда здоровью работника в процессе трудовой деятельности вследствие реализации работодателем иных мероприятий по управлению рисками, снижению их уровней. При этом реализация указанных мероприятий должна подтверждаться результатами СОУТ и (или) ОПР.

В случае, если наименование профессии (должности) отсутствует в положениях Единых типовых норм выдачи СИЗ в соответствии с профессией (должностью) работника либо если уровень защиты, обеспечиваемый предлагаемым данными положениями набором СИЗ, не соответствует имеющимся на рабочих местах вредным и (или) опасным производственным факторам и опасностям, выявленным при проведении СОУТ и ОПР, работодатель при разработке Норм должен руководствоваться всеми положениями Единых типовых норм, результатами СОУТ и ОПР, правилами по охране труда, паспортами безопасности при работе с конкретными химическими веществами и иными документами, содержащими информацию о необходимости применения СИЗ.

В случае, если наименование профессии (должности) отсутствует в Единых типовых нормах выдачи СИЗ в соответствии с профессией (должностью) работника, работодатель при разработке Норм может руководствоваться наименованиями профессий (должностей) и соответствующими им характеристиками, указанными в соответствующих положениях профессиональных стандартов, а в случае их отсутствия в квалификационных справочниках.

Руководителям, специалистам, инженерно-техническим работникам, бригадирам, мастерам выдаются СИЗ с теми же защитными свойствами, как и предусмотренные для работников, работу которых они контролируют или участвуют в ее выполнении.

Нормативный срок эксплуатации СИЗ, выдаваемых инженерно-техническим работникам, устанавливается работодателем, но не более срока годности СИЗ, установленного изготовителем.

Руководителям, специалистам, инженерно-техническим работникам, бригадирам, мастерам, которые в соответствии с должностными обязанностями периодически посещают производственные помещения (площадки), должны выдаваться соответствующие СИЗ в качестве дежурных (на время посещения данных объектов).

Руководителям, специалистам, инженерно-техническим работникам, бригадирам, мастерам, которые контролируют или участвуют в технологическом процессе, срок выдачи СИЗ устанавливается работодателем, но не более нормативного срока эксплуатации или срока годности СИЗ, установленного изготовителем.

19. Работодатель в рамках проведения ОПР организует мониторинг и актуализацию Норм, в том числе на основании заявления работника, его руководителя или представителя выборного органа первичной профсоюзной организации или иного уполномоченного представительного органа работников (при наличии), наличия и (или) возможного появления вредных и (или) опасных производственных факторов на каждом рабочем месте, а также опасностей, представляющих угрозу жизни и здоровью работников.

В случае выявления не зафиксированных ранее опасностей, требующих применения СИЗ для защиты работника, работодатель обязан актуализировать Нормы и обеспечить выдачу вновь включенных СИЗ.

20. Все СИЗ, включенные в Нормы, являются обязательными к выдаче работникам за счет средств работодателя.

V. Выбор СИЗ

21. Выбор СИЗ осуществляется работодателем посредством сопоставления информации, представленной в Нормах с данными о защитных свойствах и эксплуатационных характеристиках конкретных СИЗ, в соответствии с действующими документами о подтверждении соответствия, размещенными в Федеральной государственной информационной системе Федеральной службы по аккредитации, и (или) иными документам, действующим для данного вида продукции.

22. Выбор дерматологических СИЗ, необходимых для защиты работников, и включение их в Нормы осуществляется работодателем в соответствии с Едиными типовыми нормами выдачи дерматологических СИЗ и смывающих средств посредством сопоставления информации о типах загрязнения, свойствах рабочих материалов, веществ и сред, присутствующих на рабочих местах, с информацией о защитных свойствах дерматологических СИЗ в соответствии с эксплуатационной документацией изготовителя и документами о подтверждении соответствия требованиям технического регламента и документов национальной системы стандартизации (при наличии), действующих для данного вида продукции.

23. Область применения, класс защиты и (или) эксплуатационные уровни СИЗ (если это предусмотрено для данного типа СИЗ), указанные в эксплуатационной документации изготовителя, должны по уровню защиты соответствовать уровням воздействия вредных и (или) опасных производственных факторов, установленных по результатам СОУТ, характеру воздействия опасностей, выявленных по результатам ОПР, а также характеру выполняемой работы, продолжительности работы, индивидуальным особенностям пользователя, совместимости конкретного вида СИЗ с другими используемыми СИЗ.

VI. Выдача СИЗ индивидуального учета

24. СИЗ, выдаваемые работникам, должны соответствовать их полу, антропометрическим параметрам, а также Нормам.

25. Выдача работникам и возврат ими СИЗ, выдача дерматологических СИЗ, смывающих средств фиксируются записью в личной карточке учета выдачи СИЗ (в электронном или бумажном виде), рекомендуемый образец которой предусмотрен приложением N 2 к Правилам.

26. В электронной карточке учета выдачи СИЗ вместо личной подписи работника указываются номер и дата документа бухгалтерского учета о получении СИЗ, на котором имеется личная подпись работника или данные с электронных считывающих устройств, фиксирующих биометрические данные работника или его электронную подпись, либо иные сведения, позволяющие идентифицировать личность работника.

27. В случае обеспечения учета выдачи СИЗ в электронном виде, ведение личных карточек на бумажном носителе не требуется.

28. В случае если работодатель организовал выдачу СИЗ и их сменных элементов, применение которых не требует проведения дополнительного инструктажа, посредством автоматизированных систем выдачи (вендингового оборудования), необходимо обеспечить идентификацию работника и автоматическое заполнение данных о выданных СИЗ в электронной карточке учета выдачи СИЗ.

Идентификация может осуществляться с помощью персональных электронных носителей и других методов, установленных локальным нормативным актом работодателем.

29. При выдаче работнику СИЗ, полученных работодателем во временное пользование по договору аренды, за работником закрепляется индивидуальный комплект СИЗ с индивидуальной маркировкой, в которой указана идентифицирующая информация о работнике. Сведения о выдаче СИЗ, взятых в аренду, заносятся в личную карточку учета выдачи СИЗ работнику.

30. Работникам, временно переведенным на другую работу, работникам и лицам, проходящим профессиональное обучение (переобучение) в соответствии с ученическим договором, учащимся и студентам образовательных учреждений среднего и высшего профессионального образования на время прохождения производственной практики (производственного обучения), мастерам производственного обучения, а также другим лицам, участвующим в производственной деятельности организации либо осуществляющим в соответствии с действующим законодательством Российской Федерации мероприятия по контролю и надзору в установленной сфере деятельности, СИЗ выдаются в соответствии с Нормами и Правилами на время выполнения этой работы (прохождения профессионального обучения, переобучения, производственной практики, производственного обучения) или осуществления мероприятий по контролю (надзору). Для этих целей могут использоваться дежурные СИЗ общего пользования (далее — дежурные СИЗ).

31. Работникам, совмещающим профессии или постоянно выполняющим совмещаемые работы, в том числе в составе комплексных бригад, помимо выдаваемых им СИЗ по основной профессии, дополнительно выдаются другие виды СИЗ, в зависимости от выполняемых работ, предусмотренные Нормами для совмещаемой профессии (совмещаемому виду работ), с внесением отметки о выданных СИЗ в личную карточку учета выдачи СИЗ.

VII. Выдача дежурных СИЗ

32. Дежурные СИЗ закрепляются за определенным рабочим местом (объектом) и выдаются (применяются) поочередно нескольким работникам только на время выполнения тех работ, для которых эти СИЗ предназначены.

33. Такие виды СИЗ, как жилет сигнальный, СИЗ от падения с высоты, диэлектрические перчатки и галоши/боты, системы спасения и эвакуации, компоненты системы обеспечения безопасности работ на высоте с индикаторами срабатывания, защитные очки и щитки, фильтрующие СИЗ органов дыхания с лицевой частью из изолирующих материалов, в том числе с принудительной подачей воздуха и самоспасатели с противоаэрозольными, противогазовыми и комбинированными фильтрами, изолирующие СИЗ органов дыхания, накомарник, защитная каска, наплечники, налокотники, одежда специальная (костюмы, куртки, плащи, тулупы), наушники, могут быть закреплены за рабочим местом для использования в качестве дежурных СИЗ.

34. Дежурные СИЗ, с учетом требований к правилам личной гигиены работников и индивидуальных особенностей работников, передаются от одной смены к другой под ответственность уполномоченных работодателем лиц.

Выдача и сдача дежурных СИЗ по окончании нормативного срока эксплуатации фиксируется в карточке выдачи дежурных СИЗ (в электронном или бумажном виде), рекомендуемый образец которой предусмотрен приложением N 3 к Правилам.

VIII. Выдача дерматологических СИЗ и смывающих средств

35. Для обеспечения защиты от загрязнений, воздействия агрессивных рабочих материалов, веществ и сред работникам выдаются, в соответствии с Нормами, разработанными на основании положений Единых типовых норм, регулирующих выдачу дерматологических СИЗ и смывающих средств, дерматологические СИЗ с подтвержденной эффективностью различных форм (кремы, эмульсии, гели, спреи) и видов действия.

Использование дерматологических СИЗ для защиты от воздействия радиоактивных веществ и ионизирующих излучений не допускается.

36. На работах, связанных с неустойчивыми загрязнениями, для использования в душевых или в помещениях для умывания, работникам выдаются дерматологические СИЗ очищающего типа в виде средств для очищения от неустойчивых загрязнений и смывающие средства в виде твердого мыла или жидких моющих средств (жидкое туалетное мыло, гель для тела и волос и другие).

37. На работах, связанных с неустойчивыми загрязнениями, работодатель имеет право не выдавать непосредственно работнику смывающие средства. В этом случае работодатель обеспечивает их постоянное наличие в санитарно-бытовых помещениях. Внесение отметки о выдаче на данных условиях указанных смывающих средств в личную карточку учета выдачи СИЗ не требуется.

38. На работах, связанных с устойчивыми и (или) особо устойчивыми загрязнениями, в дополнение к смывающим средствам работникам выдаются дерматологические СИЗ очищающего типа в виде средств для очищения от устойчивых (или) особо устойчивых загрязнений.

39. Не допускается замена смывающих средств агрессивными для кожи средствами (органическими растворителями, абразивными веществами (песок, чистящие порошки), каустической содой и другими.

40. Не допускается замена дерматологических СИЗ очищающего типа в виде средств для очищения от устойчивых (или) особо устойчивых загрязнений на смывающие средства.

41. Дерматологические СИЗ защитного типа: средства гидрофильного действия выдаются работникам при работе с водонерастворимыми рабочими материалами и веществами.

Дерматологические СИЗ защитного типа: средства гидрофобного действия выдаются работникам при работе с агрессивными водорастворимыми рабочими материалами и веществами, а также при работах в перчатках из полимерных материалов.

Дерматологические СИЗ защитного типа: средства комбинированного (универсального) действия выдаются работникам на работах при попеременном воздействии водорастворимых и водонерастворимых материалов и веществ.

42. Дерматологические СИЗ защитного типа: средства для защиты кожи при негативном влиянии окружающей среды выдаются работникам, занятым на наружных, сварочных и других работах, связанных с воздействием ультрафиолетового излучения диапазонов А, В, С, а также для защиты от пониженных температур, с учетом сезонной специфики региона.

43. Дерматологические СИЗ защитного типа: средства для защиты от биологических факторов (насекомых и паукообразных (клещей): репеллентные средства выдаются работникам при работе в районах, где сезонно наблюдается массовый лет кровососущих насекомых (комары, мошка, слепни, оводы), с учетом сезонной специфики региона.

Дерматологические СИЗ защитного типа: средства для защиты от биологических факторов (насекомых и паукообразных (клещей): инсектоакарицидные средства выдаются работникам при работе в районах, где наблюдается распространение и активность кровососущих паукообразных (иксодовые клещи и другие), с учетом сезонной специфики региона и актуальными рекомендациями федерального органа исполнительной власти, осуществляющего функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере защиты прав потребителей.

44. В период распространения инфекций вирусной этиологии дерматологические СИЗ защитного типа: средства для защиты от биологических факторов (микроорганизмов): вирусов (средства с противовирусным (вирулицидным) действием) выдаются всем работникам.

45. При работах, требующих применения дерматологических СИЗ защитного и очищающего типа для очищения от устойчивых и (или) особо устойчивых загрязнений, работникам выдаются, в комплексе с указанными средствами, дерматологические СИЗ регенерирующего (восстанавливающего) типа.

46. Выдача работникам дерматологических СИЗ, расфасованных в упаковки емкостью 250 мл и более, осуществляется посредством применения дозирующих систем (дозаторов), которые размещаются в производственных или санитарно-бытовых помещениях.

Пополнение или замена емкостей, содержащих дерматологические СИЗ, осуществляется по мере расходования указанных средств.

Контроль за исправностью дозирующих систем (дозаторов), их ремонт и замена осуществляется работодателем.

47. Выдача работникам дерматологических СИЗ осуществляется ежемесячно, кроме времени отсутствия на рабочем месте по причине нахождения в отпуске. Дерматологические СИЗ, оставшиеся неиспользованными по истечении отчетного периода (один месяц), могут быть использованы в следующем месяце при соблюдении срока годности.

Выдача дерматологических СИЗ фиксируется в личной карточке учета выдачи СИЗ работнику с указанием информации о способе выдачи данного вида СИЗ — лично (индивидуально) или с использованием дозирующих систем. Данная информация отражается в личной карточке учета выдачи СИЗ с соответствующей отметкой в графе «Лично/дозатор».

IX. Выдача СИЗ с учетом климатических особенностей и сезонности

48. Работникам для использования на открытом воздухе и в иных условиях окружающей среды, вызывающих общее и (или) локальное переохлаждение, выдаются специальная одежда, специальная обувь, головные уборы, дерматологические СИЗ и СИЗ рук, иные СИЗ, необходимые для защиты от пониженных температур, с классом защиты (при наличии), соответствующим климатическому поясу, либо превосходящим в соответствии со сроками нормативной эксплуатации, установленными приложением N 4 к Правилам.

49. Работодатель может дополнительно выдавать работникам специальную одежду для защиты от прохладной окружающей среды (окружающая среда, характеризующаяся сочетанием влажности и ветра при температуре воздуха выше минус 5°С).

50. СИЗ, предназначенные для использования на открытом воздухе для защиты от пониженных или повышенных температур, обусловленных ежегодными сезонными изменениями температуры, выдаются работникам с наступлением соответствующего периода года, а с его окончанием сдаются работодателю для хранения до следующего сезона.

Расчет продолжительности нормативного срока эксплуатации исчисляется с момента выдачи специальной одежды работнику и может не включить время хранения специальной одежды, отпуска работника и период временной нетрудоспособности работника, но не должен превышать 2,5 года.

X. Выдача СИЗ работникам сторонних организаций

51. Работники сторонних организаций, выполняющие работы по договору подряда в производственных цехах и участках принимающей стороны (заказчика), где имеются вредные и (или) опасные производственные факторы, а также при выполнении работ в особых температурных условиях или связанных с загрязнением, должны быть обеспечены СИЗ за счет средств работодателя сторонней организации в соответствии с Нормами работодателя сторонней организации.

Выдаваемые СИЗ должны учитывать специфику производственной деятельности работодателя, на территории которого проводятся работы.

Информацию для подбора СИЗ по запросу предоставляет работодатель, на территории которого проводятся работы.

52. Выдача, учет выданных СИЗ, а также мероприятия по уходу и ремонту осуществляются работодателем сторонней организации.

53. В отдельных случаях, когда выдача и возврат СИЗ невозможны в силу соблюдения требований законодательства Российской Федерации по обеспечению радиационной, биологической и химической безопасности, возможно обеспечение работников СИЗ сторонних организаций, выполняющих работы в производственных цехах и участках, работодателем, на территории которого проводятся работы, за счет средств работодателя сторонней организации.

XI. Замена СИЗ для улучшения защитных свойств

54. Работодатель с учетом мнения выборного органа первичной профсоюзной организации или иного уполномоченного работниками представительного органа (при его наличии) может осуществлять замену одного СИЗ, указанного в Единых типовых нормах, на другое, обеспечивающее равноценную или превосходящую по своим свойствам защиту от вредных и (или) опасных производственных факторов и опасностей, установленных по результатам СОУТ и ОПР с отражением результатов замены в Нормах.

55. Работодатель имеет право с учетом мнения выборного органа первичной профсоюзной организации или иного представительного органа работников (при его наличии) заменять несколько видов СИЗ на один, обеспечивающий совмещенную защиту, которая по своим свойствам равноценна или превосходит защиту от вредных и (или) опасных производственных факторов и опасностей, установленных по результатам СОУТ и ОПР, в случае, если это подтверждается эксплуатационной документацией изготовителя на соответствующие СИЗ с совмещенной защитой.

Информация о замене СИЗ отражается в Нормах.

XII. Эксплуатация СИЗ

56. Нормативные сроки эксплуатации СИЗ исчисляются со дня фактической выдачи их работникам, указанного в личной карточке учета выдачи СИЗ или в карточке выдачи дежурных СИЗ.

57. Нормативные сроки эксплуатации СИЗ не могут превышать сроков, указанных в Нормах.

58. Исчисление нормативных сроков эксплуатации и нормативной выдачи СИЗ, выдаваемых один раз в месяц и чаще, происходит с учетом времени, фактически проведенного работником на рабочем месте, без учета отпусков (в том числе учебных).

59. В случае установления в эксплуатационной или иной документации сроков испытания и (или) проверки исправности СИЗ работодатель в период эксплуатации (использования) СИЗ обеспечивает их проведение, а также своевременную замену частей СИЗ с понизившимися защитными свойствами.

Перечень СИЗ, подлежащих испытаниям и (или) проверке, разрабатывается и утверждается работодателем с учетом мнения выборного органа первичной профсоюзной организации или иного представительного органа работников (при его наличии).

60. В процессе эксплуатации СИЗ работникам запрещается выносить СИЗ по окончании рабочего дня за пределы территории работодателя или территории выполнения работ.

61. В отдельных случаях, в соответствии с условиями работы, СИЗ остаются в нерабочее время у работников. Перечень СИЗ, которые остаются у работников в нерабочее время, с указанием профессий (должностей) работников утверждается локальным нормативным актом работодателя. Ответственность за сохранность СИЗ несет работник, за которым закреплены данные СИЗ.

62. Все СИЗ должны эксплуатироваться строго в соответствии с указаниями в эксплуатационной документации, а также требованиями правил по охране труда при проведении соответствующих видов работ.

XIII. Хранение СИЗ

63. Работодатель обязан обеспечить хранение СИЗ, включая дежурные СИЗ, в соответствии с условиями хранения, установленными в эксплуатационной документации на СИЗ.

64. Для хранения выданных работникам СИЗ работодатель создает необходимые условия и (или) предоставляет специально оборудованные помещения.

65. Работы по хранению СИЗ могут выполняться исполнителем, привлекаемым работодателем по договорам.

66. В зависимости от условий эксплуатации СИЗ работодателем в гардеробных или иных специально оборудованных помещениях, используемых для хранения СИЗ, может устанавливаться оборудование для сушки, дегазации, дезактивации, дезинфекции, обезвреживания и обеспыливания СИЗ с целью обеспечения соответствующих условий хранения и возможности последующей эксплуатации СИЗ работниками.

XIV. Уход за СИЗ

67. Работодатель обязан обеспечивать уход (обслуживание) за СИЗ, включая дежурные СИЗ, в том числе своевременную химчистку, стирку, дегазацию, дезактивацию, дезинфекцию, дезинсекцию, обезвреживание, обеспыливание, сушку, а также ремонт и замену СИЗ, утративших необходимые защитные свойства.

68. Для ухода за СИЗ работодатель должен создать условия в соответствии с эксплуатационной документацией изготовителя.

69. Работы по уходу за СИЗ (химчистке, стирке, ремонту, дегазации, дезактивации, дезинфекции, обезвреживания и обеспыливания) могут выполняться исполнителем, привлекаемым работодателем по договору.

70. Для недопущения ситуации необеспечения работников СИЗ в период ухода за СИЗ, работодатель может выдавать работникам два и более комплекта СИЗ, указанных в Нормах. В данном случае нормативный срок эксплуатации СИЗ суммируется, но не может превышать срока годности, применяемых СИЗ.

XV. Вывод СИЗ из эксплуатации и их замена

71. По истечение нормативных сроков эксплуатации или сроков годности СИЗ работник обязан вернуть СИЗ работодателю, за исключением СИЗ однократного применения и дерматологических СИЗ.

72. Контроль за своевременной заменой СИЗ по истечении нормативных сроков эксплуатации и сроков годности СИЗ возлагается на работодателя.

73. Работодатель обеспечивает своевременную замену СИЗ, утративших целостность или защитные свойства, испорченных, утраченных или пропавших из установленных мест хранения до окончания нормативного срока эксплуатации.

74. Списание СИЗ, утративших целостность или защитные свойства, испорченных, утраченных или пропавших из установленных мест хранения до окончания нормативного срока эксплуатации, производится в порядке, установленном работодателем.

75. В случае увольнения работника, СИЗ, которые им эксплуатировались и были возвращены до истечения их нормативных сроков эксплуатации и сроков годности, прошедшие мероприятия по уходу, могут быть переведены в дежурные СИЗ при условии их целостности и сохранности защитных свойств, за исключением тех СИЗ, которые не могут эксплуатироваться другими работниками в соответствии с санитарно-гигиеническими требованиями (белье, обувь специальная, головные уборы, СИЗ рук).

Решение и порядок перевода ранее эксплуатировавшихся СИЗ в дежурные СИЗ принимает работодатель.

76. В случае если СИЗ (каска, комплект СИЗ от термического воздействия электрической дуги, СИЗ от падения с высоты) подверглось воздействию вредного и (или) опасного производственного фактора или опасности, при этом предотвратив или снизив нанесение тяжелого вреда жизни или здоровью работника, такое СИЗ должно быть незамедлительно выведено из эксплуатации и заменено на новое за счет средств работодателя.

XVI. Организация работы по обеспечению работников СИЗ

77. Для организации работы по обеспечению работников СИЗ работодателю (кроме организаций, относящихся к субъектам малого предпринимательства) необходимо разработать локальный нормативный акт, устанавливающий порядок обеспечения работников СИЗ (далее — Порядок обеспечения работников СИЗ) с учетом особенностей структуры управления организации и требованиями Правил.

78. Порядок обеспечения работников СИЗ должен включать в себя порядок выявления потребности работников в СИЗ, предупредительно-плановый характер закупки (аренды, аутсорсинга) СИЗ, порядок выдачи, эксплуатации (использования), входного контроля, хранения, ухода (обслуживания), вывода из эксплуатации и утилизации СИЗ, а также порядок информирования работников по вопросам обеспечения СИЗ.

79. В порядке обеспечения работников СИЗ должно быть отражено распределение обязанностей и ответственности руководителей структурных подразделений по организации и обеспечению функционирования процесса обеспечения работников СИЗ с учетом особенностей структуры управления организации в целом.

80. Порядок обеспечения работников СИЗ должен содержать требования по организации отдельных этапов процесса обеспечения работников СИЗ:

планирование потребности в СИЗ, включая подбор СИЗ;

обеспечение работников СИЗ (выдача, эксплуатация, хранение, уход (обслуживание), вывод из эксплуатации);

контроль за обеспеченностью работников СИЗ и их применением, а также анализ результатов контроля.

Приложение N 1

к Правилам обеспечения

работников средствами

индивидуальной защиты

и смывающими средствами,

утвержденным приказом

Минтруда России

от 29 октября 2021 г. N 766н

Рекомендуемый образец

НОРМЫ ВЫДАЧИ СИЗ

| УТВЕРЖДАЮ | |||

| Руководитель организации | |||

| « | « | ___________ 20__ г. |

| N п/п | Наименование профессии (должности) | Тип СИЗ | Наименование СИЗ (с указанием конкретных данных о конструкции, классе защиты, категориях эффективности и/или эксплуатационных уровнях) | Нормы выдачи с указанием периодичности выдачи, количества на период, единицы измерения (штуки, пары, комплекты, г, мл.) | Основание выдачи СИЗ (пункты Единых типовых норм, правил по охране труда и иных документов) |

| Ответственное лицо | ||||

| (подпись) | (фамилия, инициалы) |

Приложение N 2

к Правилам обеспечения

работников средствами

индивидуальной защиты

и смывающими средствами,

утвержденным приказом

Минтруда России

от 29 октября 2021 г. N 766н

Рекомендуемый образец

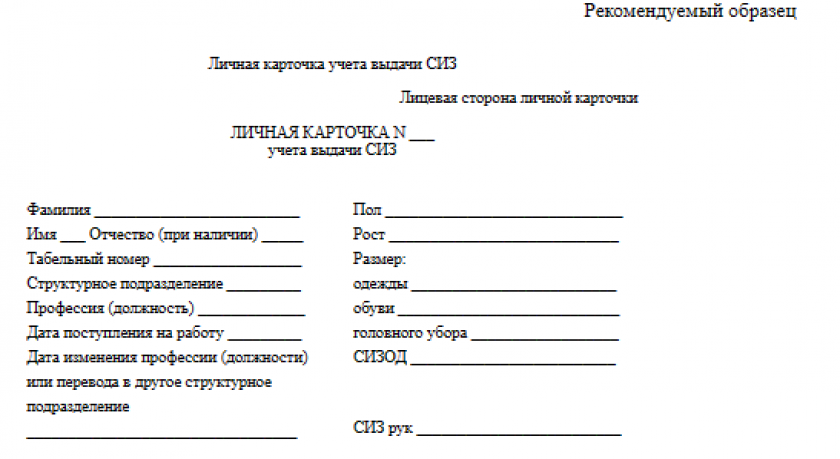

ЛИЧНАЯ КАРТОЧКА УЧЕТА ВЫДАЧИ СИЗ

Лицевая сторона личной карточки

| ЛИЧНАЯ КАРТОЧКА N _____ учета выдачи СИЗ |

|||||||||||||||||||||||||||||||||||||||

| Фамилия | Пол | ||||||||||||||||||||||||||||||||||||||

| Имя | Отчество (при наличии) | Рост | |||||||||||||||||||||||||||||||||||||

| Табельный номер | Размер: | ||||||||||||||||||||||||||||||||||||||

| Структурное подразделение | одежды | ||||||||||||||||||||||||||||||||||||||

| Профессия (должность) | обуви | ||||||||||||||||||||||||||||||||||||||

| Дата поступления на работу | головного убора | ||||||||||||||||||||||||||||||||||||||

| Дата изменения профессии (должности) или перевода в другое структурное подразделение | СИЗОД | ||||||||||||||||||||||||||||||||||||||

| СИЗ рук |

| Наименование СИЗ | Пункт Норм | Единица измерения, периодичность выдачи | Количество на период |

| Ответственное лицо за ведение карточек учета выдачи СИЗ | ||||

| (подпись) | (фамилия, инициалы) |

Оборотная сторона личной карточки

| Наименование СИЗ | Модель, марка, артикул, класс защиты СИЗ, дерматологических СИЗ | Выдано | Возвращено <**> | ||||||

| дата | количество | Лично /дозатор <*> | подпись получившего СИЗ | дата | количество | Подпись сдавшего СИЗ | Акт списания (дата, номер) | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

|

<*> — информация указывается только для дерматологических СИЗ |

Приложение N 3

к Правилам обеспечения

работников средствами

индивидуальной защиты

и смывающими средствами,

утвержденным приказом

Минтруда России

от 29 октября 2021 г. N 766н

Рекомендуемый образец

КАРТОЧКА УЧЕТА ВЫДАЧИ ДЕЖУРНЫХ СИЗ

Лицевая сторона личной карточки

| КАРТОЧКА N ____ учета выдачи дежурных СИЗ |

|||

| Идентификатор рабочего места, за которым закреплены дежурные СИЗ: | |||

| Структурное подразделение | |||

| Фамилия, имя, отчество (при наличии) ответственного | |||

| Профессия (должность) ответственного |

Предусмотрена приказом (номер и дата приказа об утверждении Норм) выдача:

| Наименование СИЗ | Пункт Норм | Единица измерения, периодичность выдачи | Количество на период |

| Ответственное лицо | ||||

| (подпись) | (фамилия, инициалы) |

Оборотная сторона личной карточки

| Наименование СИЗ | Модель, марка, артикул, класс защиты СИЗ | Выдано | Возвращено | |||||

| дата | количество | подпись получившего СИЗ | дата | количество | подпись сдавшего СИЗ | Акт списания (дата, номер) | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

Приложение N 4

к Правилам обеспечения

работников средствами

индивидуальной защиты

и смывающими средствами,

утвержденным приказом

Минтруда России

от 29 октября 2021 г. N 766н

СРОКИ НОРМАТИВНОЙ ЭКСПЛУАТАЦИИ ОДЕЖДЫ СПЕЦИАЛЬНОЙ И ОБУВИ СПЕЦИАЛЬНОЙ ДЛЯ ЗАЩИТЫ ОТ ПОНИЖЕННЫХ ТЕМПЕРАТУР С УЧЕТОМ КЛИМАТИЧЕСКИХ ПОЯСОВ

| N п/п | Наименование специальной одежды и специальной обуви для защиты от пониженных температур | Нормативный срок эксплуатации по климатическим поясам (в годах) | ||||

| I | II | III | IV | особый | ||

| 1. | Одежда специальная от пониженных температур 1, 2 класса защиты | 2,5 | 2 | |||

| 2. | Одежда специальная от пониженных температур 3,4 класса защиты | 2 | 1,5 | 1,5 | ||

| 3. | Обувь специальная для защиты от пониженных температур (по поясам) | 2 | 1,5 | 1,5 | 1 | 1 |

| 4. | Обувь валяная | 3 | 3 | 2 | 2 | |

| 5. | Головной убор для защиты от пониженных температур | 3 | 3 | 2 | 2 | 2 |

Обеспечение работников определенных профессий спецодеждой является обязанностью работодателя согласно ТК РФ (ст. 221). К спецодежде относятся одежда, обувь и спецприспособления, защищающие от вредных, опасных факторов на рабочем месте. Об этом говорится в документе Минфина №135н от 26/12/02 (п. 2, 7), на основании которого производится ее списание. Методика списания спецодежды в бухгалтерском учете зависит от особенностей ее постановки на учет и от причины списания. Кроме естественного износа, могут иметь место преждевременная порча, утеря, хищение спецодежды.

Как создать комиссию по списанию товарно-материальных ценностей?

Общие принципы списания спецодежды в организации

Списание спецодежды подчиняется определенному порядку. Сначала защитные комплекты подлежат инвентаризации, в ходе которой сличают количество комплектов в натуре и по учетным данным, фактические и нормативные сроки эксплуатации, оценивают качество спецодежды, возможность дальнейшего использования, возможность использования отходов после списания.

Как в бухгалтерском учете списать спецодежду при увольнении работника?

По итогам инвентаризации составляется акт на списание, который подписывает комиссия и впоследствии утверждает руководитель.

Спецодежду списывают по установленным в организации нормам. Их расчет производится на основании Правил Минсоцразвития №290н от 01/06/09 г. регулирующих на межотраслевом уровне выдачу спецодежды работникам. Согласно этому документу нормы выдачи могут применяться:

- типовые (Приказ Минтруда №997 от 09/12/14 г.);

- отраслевые (в каждой отрасли свой нормативный документ);

- принятые в организации на основании решения руководителя.

Каков порядок списания спецодежды и оформления списания, в том числе акта на списание СИЗ?

Администрация вправе устанавливать повышенные нормативы выдачи и списания спецодежды, но их нужно обосновать (п. 6 межотраслевых правил №290н) специальной независимой оценкой условий труда и отразить в ЛНА. Установленные произвольно повышенные нормы списания спецодежды могут стать причиной конфликта с контролирующими органами. О необходимости независимой оценки напоминает и Минфин (Письмо №03-03-06/1/59763 от 25/11/14 г.).

Как отразить списание спецодежды, срок полезного использования которой превышает 12 месяцев, до окончания этого срока в связи с физическим износом?

Оформление списания первичкой

Списание спецодежды, как и другие хозяйственные операции, требует оформления первичного документа. Обязательной формы акта на списание или иного подобного документа законодательство не содержит. Обычно используют унифицированные межведомственные формы, такие как МБ-4 (на выбытие малоценных и быстроизнашивающихся предметов), МБ-8 (на списание МБП).

Спецодежда может, исходя из стоимости и срока службы, в некоторых случаях относиться и к основным средствам, с применением для списания таких ОС соответствующих унифицированных форм (например, ОС-4).

Указанные формы не являются в настоящее время обязательными к применению. На основе унифицированных компания имеет право разработать собственный акт на списание спецодежды и использовать этот бланк в учете.

Как отразить в учете организации, применяющей ФСБУ 5/2019 «Запасы», списание спецодежды в связи с ее недостачей, если ущерб полностью возмещен виновным лицом?

Акт на списание спецодежды может содержать следующие данные:

- дату и номер;

- наименование и номенклатурный номер спецодежды;

- количество, единицу измерения;

- даты начала использования и списания;

- причину списания;

- срок службы;

- стоимость.

Важно! Стоимость спецодежды в акте указывается без налогов.

В акте предусматривается поле для подписей и ФИО членов комиссии по списанию во главе с ее председателем. Обязательно указываются должности ответственных лиц. Могут иметь место и любые иные данные, необходимые для учета, к примеру, счет БУ, на котором находился списываемый комплект, проводка на его списание. Целесообразно отразить в документе процент износа спецодежды.

Для случаев, когда списание является результатом порчи, утери может предусматриваться (обычно на другой стороне бланка) расчет удержания стоимости с виновного лица. Если сам бланк не предусматривает таких полей, бухгалтер сделает расчет в свободной форме. В акте при необходимости указываются данные об оприходовании ТМЦ после списания спецодежды, в том числе и номер документа, по которому полезные отходы (например, ветошь) сдавались на склад, либо делается пометка о полном уничтожении при списании (по тексту п. 34,3 5 док-та №135н).

Проводки по списанию спецодежды

Проводки будут зависеть от того, как она была учтена при поступлении. Методические указания №135н — документ Минфина от 26/12/02 г. — содержат рекомендацию учитывать спецодежду в составе МПЗ, на счете «Материалы», вне зависимости от срока ее использования. Вместе с тем организации предоставлено право при соответствующих условиях (по ПБУ 6/01) учитывать спецодежду и в составе основных средств.

Целесообразно применять учет в составе ОС в отношении дорогостоящей спецодежды, стоимостью более 100 тыс. руб. (минимальная первоначальная стоимость в НУ). В ином случае придется учитывать временные разницы между БУ и НУ – первоначальная стоимость ОС в бухучете от 40 тыс. руб.

Проводки отражают варианты учета спецодежды в организации.

Срок использования спецодежды в составе МПЗ более года

Списывается равномерно в периоде использования (п. 26 указаний), проводками: Дт 20, 23, 25, 26, 44 Кт 10-11. При этом передача со склада в эксплуатацию может отражаться внутренним перемещением по субсчетам: Дт 10-11 Кт 10-10, где субсчет 10 – спецодежда на складе, 11- спецодежда в эксплуатации.

Срок использования спецодежды в составе МПЗ менее года

Спецодежда списывается сразу в момент передачи к использованию (п. 21 указаний) со склада проводками: Дт 20, 23, 25, 26, 44 Кт 10-10. За балансом учитывается использование спецкомплектов работниками (п. 23 указаний). Если фирма признает такой учет целесообразным, вводится специальный забалансовый счет.

Спецодежда учтена в составе ОС

Ее стоимость погашается ежемесячными амортизационными отчислениями в течение срока использования: Дт 20, 23, 25, 26, 44 Кт 02.

Пример. Слесарю-ремонтнику котельной в организации приобретен комплект спецодежды, состоящий из рабочего комбинезона (2500 руб.) и куртки (2000 руб.). Срок их эксплуатации по действующим нормам менее 12 месяцев.

При поступлении на учет бухгалтер сделает проводку: Дт 10-10 Кт 60 (76) 4500,00 руб. В день выдачи слесарю комплект будет полностью списан на затраты вспомогательного производства:

Дт 23 Кт 10-10 4500,00 руб.

Списание в НУ

Списание спецодежды в целях НУ ограничивается утвержденными в организации нормами на списание, о которых ранее говорилось в статье. Имущество списывается как амортизируемое, если его стоимость выше 100 тыс. руб. и одновременно срок использования более года. В остальных случаях списание в целях НУ производится по правилам ст. 254-1(3). Во избежание споров с фискальными органами все нюансы списания спецодежды должны быть отражены в учетной политике, с обоснованием применяемых норм списания.

Проводки при порче и утере

Если спецодежда испорчена, утеряна раньше срока ее списания, делается проводка Дт 94 Кт 10. При отсутствии установленного виновника ее стоимость относят на прочие расходы Дт 91-2 Кт 94. Если установлена вина работника, которому была выдана спецодежда: Дт 73 Кт 94. Погашается такая задолженность из заработной платы, внесением в кассу или на расчетный счет фирмы (Дт 70, 50, 51 Кт 73).

Кратко о главном

Списание спецодежды производится со счета 10 БУ, в разрезе субсчетов – в момент выдачи либо равномерными долями в период эксплуатации. Организация может учитывать спецодежду и на счете 01 как ОС, при длительной эксплуатации, с учетом лимита стоимости ОС. Здесь списание происходит через механизм амортизации.

Выдача и списание спецодежды производятся по межотраслевым, отраслевым или внутриорганизационным нормам. Последние необходимо обосновать результатами независимой оценки условий труда. Основным первичным документом при списании спецодежды является одноименный акт списания. Организация вправе использовать для этой цели унифицированные формы, а также разработать форму акта самостоятельно.

Акт является результатом работы комиссии, которая принимает решение о полном списании либо о последующем оприходовании ветоши, других ТМЦ, образовавшихся в результате уничтожения списанной спецодежды.

В этой новости представлена инструкция по списанию спецодежды, возврату на склад, передаче и выдаче другим сотрудникам в программе «1С:Бухгалтерия 8». Узнайте, как эффективно управлять учетом спецодежды на каждом этапе!

Списание спецодежды из эксплуатации

С помощью отчета Материалы, выданные сотрудникам (раздел: Склад – Материалы, выданные сотрудникам) происходит контроль спецодежды, выданной сотрудникам

Настройка данных для отчета (группировка, отбор, сортировка) производится по кнопке Показать настройки

Для отражения списания с забалансового учета по окончании срока использования используются документы «Списание материалов из эксплуатации» или «Списание товаров, материалов» (с видом операции Списание с сотрудника)

Раздел: Склад – Списание материалов из эксплуатации

Кнопка Создать

В поле От укажите дату списания спецодежды

В поле Местонахождение выберите подразделение, в котором используется спецодежда

По кнопке Заполнить выберите По остаткам с истекшим сроком

На закладке Спецодежда в табличной части документа проверьте сформированные данные по спецодежде, подлежащей списанию, при необходимости скорректируйте их (удалите строки или добавьте новые)

Кнопка Провести

Обратите внимание! Документы передачи в эксплуатацию и списания используются в паре следующим образом: