Внимание! Данная редакция применяется для представления налогового расчета за налоговые (отчетные) периоды начиная с 2025 года. Для представления расчета начиная с налогового периода 2023 года применяется предыдущая редакция.

Приложение N 2

к приказу ФНС России

от 26.09.2023 N ЕД-7-3/675@

ПОРЯДОК

ЗАПОЛНЕНИЯ ФОРМЫ НАЛОГОВОГО РАСЧЕТА СУММ ДОХОДОВ,

ВЫПЛАЧЕННЫХ ИНОСТРАННЫМ ОРГАНИЗАЦИЯМ, И СУММ

УДЕРЖАННЫХ НАЛОГОВ

ПОРЯДОК

ЗАПОЛНЕНИЯ ФОРМЫ НАЛОГОВОГО РАСЧЕТА СУММ ДОХОДОВ,

ВЫПЛАЧЕННЫХ ИНОСТРАННЫМ ОРГАНИЗАЦИЯМ, И СУММ

УДЕРЖАННЫХ НАЛОГОВ

Список изменяющих документов

(в ред. Приказа ФНС России от 16.08.2024 N ЕД-7-3/650@)

В связи с многочисленными вопросами налогоплательщиков о порядке заполнения и представления в налоговые органы расчета сумм доходов, выплаченных иностранным организациям, и сумм удержанных налогов ФНС наконец-то выпустила свои разъяснения. Какие выплаты все-таки необходимо указывать в расчете? А какие в расчете можно и не отражать? Об этом — далее.

ФНС разъяснила, как заполнять расчет сумм доходов, выплаченных иностранным организациям

Оплата иностранному поставщику за импортный товар

В разъяснениях ФНС ссылается на свое прежнее Письмо, которое касается порядка заполнения старой формы расчетаПисьма ФНС от 03.05.2024 № ШЮ-4-13/5215@ (далее — Письмо № ШЮ-4-13/5215@), от 12.04.2022 № СД-4-3/4421@. И еще раз подтверждает, что отражению в представляемом налоговым агентом в ИФНС налоговом расчете подлежат выплачиваемые иностранной организации доходы, которые в соответствии со ст. 309 НК РФ признаются доходами от источников в РФ (в том числе и не подлежащие налогообложению в России).

При этом ФНС отмечает, что доходы иностранных организаций, полученные от сделок по реализации товаров в адрес российских лиц, не являются доходами от источников в РФ и в расчете могут не отражаться.

Выходит, платежи иностранным поставщикам по импортным контрактам в расчете (в разделе 5) можно не указывать. И если, кроме них, других платежей иностранным организациям у вас нет, то и расчет представлять не надо.

Вместе с тем если за I квартал расчет с заполненным разделом 5 вы уже подали и есть платежи иностранным поставщикам в последующие периоды, то ИФНС, скорее всего, попросит разъяснить отсутствие расчета за эти периоды. В ответ на требование вы можете направить налоговикам свои пояснения и приложить Письмо ФНС с разъяснениямиПисьмо № ШЮ-4-13/5215@. Или продолжить сдавать расчет с заполненным разделом 5 за квартал, в котором прошли соответствующие выплаты. Тем более что его порядок заполнения предельно прост. Здесь надо указать только код дохода «33» и совокупную сумму выплаченного по импортным контрактам дохода.

Доходы от выполнения работ/оказания услуг на территории иностранного государства

По разъяснениям ФНС, доходы от выполнения работ и оказания иностранной организацией услуг вне территории РФ в целях НК РФ также не являются доходами от источников в РоссииПисьма ФНС № ШЮ-4-13/5215@, от 12.04.2022 № СД-4-3/4421@. А значит, и в расчете могут не отражаться. Если других платежей иностранным организациям у вас нет, то налоговый расчет вообще можно не представлять.

Сложность, как и прежде, заключается в порядке определения места выполнения работ/оказания услуг (на территории РФ или за ее пределами). НК РФ прямого ответа на этот вопрос не дает.

Как определить место выполнения работ/оказания услуг для налога на прибыль

Сразу скажем, что четкого ответа на этот вопрос в Письме ФНС нет. Есть только рекомендации налоговикам на местах при оценке места выполнения работ/оказания услуг иностранной организацией руководствоваться широким перечнем фактов, обстоятельств и сведенийПисьмо № ШЮ-4-13/5215@. И приведены примеры работ/услуг, место выполнения/оказания которых может рассматриваться как территория иностранного государства. В частности, это:

•услуги по обучению персонала российской организации, которое проводится вне территории РФ;

•туристические услуги, оказанные на территории иностранного государства;

•выполнение для российского налогоплательщика проектно-изыскательских работ для реализации промышленных проектов вне территории РФ;

•пусконаладочные работы оборудования, установленного на территории иностранного государства;

•информационные, аудиторские, консультационные услуги, оказанные иностранным контрагентом удаленно;

•прочие работы/услуги, место оказания которых не может быть однозначно определено как территория РФ.

Если из-за неопределенности с местом реализации выполненных иностранной организацией работ/оказанных услуг вы приняли решение отражать суммы выплаченных доходов в расчете и сдавать его в ИФНС, то заполнять надо раздел 4 расчета.

Место реализации работ/услуг, если иностранная организация — взаимозависимое лицо

ФНС напоминает, что если иностранный контрагент — взаимозависимое лицо, то для определения места реализации любых выполненных им работ и оказанных услуг существуют особые правила. Такие работы считаются выполненными, а услуги — оказанными на территории РФ, если покупатель работ/услуг осуществляет свою деятельность на территории РФст. 105.1, подп. 9.1 п. 1 ст. 309 НК РФ; Письмо № ШЮ-4-13/5215@.

В этом случае при выплате дохода иностранной организации придется удерживать налог на прибыль и сдавать налоговый расчет.

* * *

В своих разъяснениях ФНС также напоминает о штрафных санкциях, предусмотренных за непредставление расчета. В частности, если налоговый агент не сдал расчет в течение 20 дней по истечении установленного срока, налоговый орган примет решение о приостановлении операций по его счетам в банке. А еще за несдачу расчета в установленный срок грозит штраф в размере 5% неуплаченной суммы налога, но не более 30% указанной суммы и не менее 1 000 руб.п. 3.2 ст. 76, п. 1 ст. 119 НК РФ

Но ФНС рекомендует региональным налоговым службам не допускать необоснованного взыскания штрафов и приостановления операций по банковским счетам налогоплательщиков в связи с неподачей расчетов.

Дата публикации: 02.11.2023

Об утверждении формы налогового расчета сумм доходов, выплаченных иностранным организациям, и сумм удержанных налогов, порядка её заполнения, а также формата представления в электронной форме

Дата документа: 26.09.2023

Вид документа: Приказ

Принявший орган: ФНС России

Номер: ЕД-7-3/675@

КНД: 1151056

В соответствии с абзацем первым пункта 7 статьи 80 части первой Налогового кодекса Российской Федерации, пунктом 4 статьи 310 части второй Налогового кодекса Российской Федерации, а также подпунктом 5.9.36 пункта 5 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 № 506, в целях реализации положений главы 25 «Налог на прибыль организаций» части второй Налогового кодекса Российской Федерации, а также в связи с принятием Федерального закона от 31.07.2023 № 389-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и о приостановлении действия абзаца второго пункта 1 статьи 78 части первой Налогового кодекса Российской Федерации» приказываю:

1. Утвердить:

- форму налогового расчета сумм доходов, выплаченных иностранным организациям, и сумм удержанных налогов согласно приложению № 1 к настоящему приказу;

- порядок заполнения формы налогового расчета сумм доходов, выплаченных иностранным организациям, и сумм удержанных налогов согласно приложению № 2 к настоящему приказу;

- формат представления налогового расчета сумм доходов, выплаченных иностранным организациям, и сумм удержанных налогов в электронной форме согласно приложению № 3 к настоящему приказу.

2. Признать утратившими силу приказы ФНС России:

- от 02.03.2016 № ММВ-7-3/115@ «Об утверждении формы налогового расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов, порядка ее заполнения, а также формата представления налогового расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов в электронной форме» (зарегистрирован Министерством юстиции Российской Федерации 29.03.2016, регистрационный № 41604);

- от 19.12.2019 № ММВ-7-3/639@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 02.03.2016 № № ММВ-7-3/115@ «Об утверждении формы налогового расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов, порядка ее заполнения, а также формата представления налогового расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов в электронной форме» (зарегистрирован Министерством юстиции Российской Федерации 28.01.2020, регистрационный № 57302).

3. Настоящий приказ вступает в силу по истечении двух месяцев со дня его официального опубликования, но не ранее 1 января 2024 года, и применяется начиная с представления налогового расчета сумм доходов, выплаченных иностранным организациям, и сумм удержанных налогов за налоговый период 2023 года.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое и организационное обеспечение работы налоговых органов

по вопросам исчисления в соответствующий бюджет налогов и сборов, иных обязательных платежей (за исключением транспортного налога, налога

на имущество организаций, налога на имущество физических лиц, земельного налога, налога на доходы физических лиц, страховых взносов).

Руководитель Федеральной

налоговой службы

Д.В.Егоров

Прикрепленные документы

↑К началу страницы

Если у вас была хоть одна сделка с иностранным контрагентом, обратите внимание на Расчет налогового агента при выплате доходов иностранным организациям. Его сдают плательщики, выплатившие доход иностранцу, на всех системах налогообложения. Исключение — выплата дохода обособленному подразделению иностранного лица, зарегистрированному в РФ.

Из статьи вы узнаете:

- как проверить, надо ли сдавать расчет;

- как создать и заполнить автоматически в 1С 8.3 Бухгалтерия расчет налогового агента при выплате доходов иностранным организациям по новой форме (с релиза 3.0.149.28).

ВНИМАНИЕ! Для корректного заполнения отчета необходимо установить патч к релизу 3.0.149.28 или 3.0.150.29. Скрин патча в Комментариях к статье.

Разделы 3, 4, 5 отчета должны заполняться по суммам в последнем истекшем квартале (месяце) отчетного (налогового) периода, а не с начала отчетного (налогового) периода нарастающим итогом.

Как установить патчи (исправления) в 1С

Содержание

- Порядок представления расчета

- Порядок представления в 1С

- Настройки программы

- Формирование расчета

- Заполнение Титульного листа

- Заполнение Раздела 3

- Заполнение Раздела 4

- Заполнение Раздела 5

- Заполнение Раздела 2

- Заполнение Раздела 1

- Проверка и отправка отчета

С 01.01.2024 применяется новая форма расчета о доходах, выплаченных иностранным организациям

ФНС прокомментировала некоторые нюансы налогообложения иностранных доходов и заполнения расчета — скачать презентацию.

Порядок представления расчета

Кто обязан представлять: организации, постоянные представительства иностранных организаций и ИП, выплатившие иностранным организациям доходы от источников в РФ, указанные в пп. 1, 2 ст. 309 НК РФ, независимо от того, облагаются ли они налогом (п. 1 Приложения N 2 к Приказу ФНС от 26.09.2023 N ЕД-7-3/675@).

Налоговые расчеты по доходам иностранных организаций представляют компании и ИП на любой системе налогообложения, если (п. 1, п. 2 ст. 309 НК РФ):

- они признаются налоговыми агентами в отношении иностранных организаций;

- выплаченные доходы признаются доходами от источников в РФ, в том числе не подлежащими налогообложению, например:

- в отношении выплаченного дохода предусмотрена налоговая ставка 0% (ст. 284 НК РФ);

- выплаты доходов, которые в соответствии с международными договорами (соглашениями) не облагаются налогом в РФ, при наличии подтверждения (п. 1 ст. 312 НК РФ). Проверьте наличие такого соглашения.

При этом если налог не удерживается:

- по стр. 070 подраздела 3.2 указывается показатель «0» или «99.99»;

- стр. 080 – 110 и 140 не заполняются;

- в стр. 160 указывается подпункт, пункт, статья НК и (или) международного договора (соглашения) по вопросам налогообложения, устанавливающие пониженную ставку налога или освобождение конкретного дохода (Приказ ФНС от 26.09.2023 N ЕД-7-3/675@ VIII. Порядок заполнения подраздела 3.2).

Организация (ИП) не признается налоговым агентом, если (ст. 247, п.1 ст. 310 НК РФ, Письмо ФНС от 04.04.2019 N СД-4-3/6191@):

- имеет нотариально заверенную копию свидетельства о постановке на учет в налоговых органахполучателя дохода, оформленную не ранее предшествующего налогового периода, т. е. получатель дохода имеет постоянное представительство в РФ;

- приобретает товары по внешнеторговым договорам прямой реализации;

- приобретает работы, услуги, местом реализации которых не признается РФ.

Согласно Порядку заполнения, в Расчет включаются доходы от источников в РФ. По разъяснениям контролирующих органов, доходы иностранной организации, указанные в п. 2 ст. 309 НК РФ, считаются доходами от источников в РФ (Письма ФНС от 29.01.2020 N СД-4-3/1351@, Минфина от 07.09.2017 N 03-08-05/57611). Аналогичные выводы приведены в Решении ВС РФ от 30.03.2023 по делу N АКПИ23-19 и доведены Письмом ФНС РФ от 31.05.2023 г. N БВ-4-7/6781@.

Однако, были разъяснения, что доходы по внешнеторговым договорам прямой реализации (импорт) не относятся к п. 2 ст. 309 НК РФ, т. е. не являются доходами от источников в РФ и могут не отражаться в Расчете (Письма Минфина от 30.09.2016 N 03-08-13/56982, от 07.09.2017 N 03-08-05/57611, от 07.08.2019 N 03-08-05/59549, ФНС от 12.04.2022 N СД-4-3/4421@).

После введения новой формы Расчета Приказом ФНС от 26.09.2023 N ЕД-7-3/675@ безопаснее, во избежание блокировки счетов, до появления дополнительных разъяснений включать в разделы 4 и 5 все доходы, выплаченные иностранцам, в т. ч. от выполнения работ, оказания услуг и продажи товаров и передачи имущественных прав не на территории РФ.

Сроки сдачи отчета (п. 4 ст. 310 НК РФ):

- ежеквартально (ежемесячно, при уплате налоговым агентом налога по фактической прибыли) — 25 число месяца, следующего за отчетным периодом;

- за год — 25 марта.

Если последний день срока выпадает на выходной или нерабочий праздничный день, то срок переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Расчет заполняется нарастающим итогом за отчетные периоды и по итогам налогового периода.

Форма: Налоговый расчет о суммах, выплаченных иностранным организациям доходов и удержанных налогов, утвержден Приказом ФНС от 26.09.2023 N ЕД-7-3/675@.

Куда: в ИФНС по месту регистрации.

Вид: электронный или на бумажном носителе.

Ответственность:

- За непредставление в срок — штраф 5% от не перечисленной суммы налога (по расчету) за каждый полный или неполный месяц со дня, установленного для представления расчета, но не более 30% указанной суммы и не менее 1 000 руб. (п. 1 ст. 119 НК РФ, Письмо ФНС от 14.11.2023 N ШЮ-4-13/14369@).

- За недостоверные сведения — штраф 500 руб. за каждый документ, содержащий недостоверные сведения (п. 1 ст. 126.1 НК РФ).

- Если расчет не представлен в течение 20 рабочих дней со дня окончания срока подачи, налоговики могут приостановить операции по счетам организации в банке (п. 3.2 ст. 76 НК РФ, Письмо ФНС от 14.11.2023 N ШЮ-4-13/14369@).

Состав расчета:

- Титульный лист — включается в отчет всегда.

- Раздел 1 «Сумма налога на прибыль организаций, подлежащая уплате в бюджет по выплатам, произведенным в последнем квартале (месяце) отчетного (налогового) периода, по данным налогового агента» — включается в отчет всегда. При отсутствии данных указываются прочерки.

- Раздел 2 «Сумма налога с выплаченных сумм доходов» — суммы исчисленного и уплаченного в бюджет налога на прибыль нарастающим итогом с начала календарного года, включается в отчет всегда:

- подраздел 2.1 «Сумма исчисленного налога с выплаченных сумм доходов по видам доходов» — по видам дохода;

- подраздел 2.2 «Сумма исчисленного налога с начала налогового периода» — обобщенно.

- Раздел 3 Расчет сумм выплаченных доходов и удержанных налогов — заполняется и включается в отчет при выплате дохода в последнем истекшем квартале (месяце) отчетного (налогового) периода:

- подраздел 3.1 «Сведения об иностранной организации — получателе дохода»;

- подраздел 3.2 «Сведения о доходах и расчет суммы налога»;

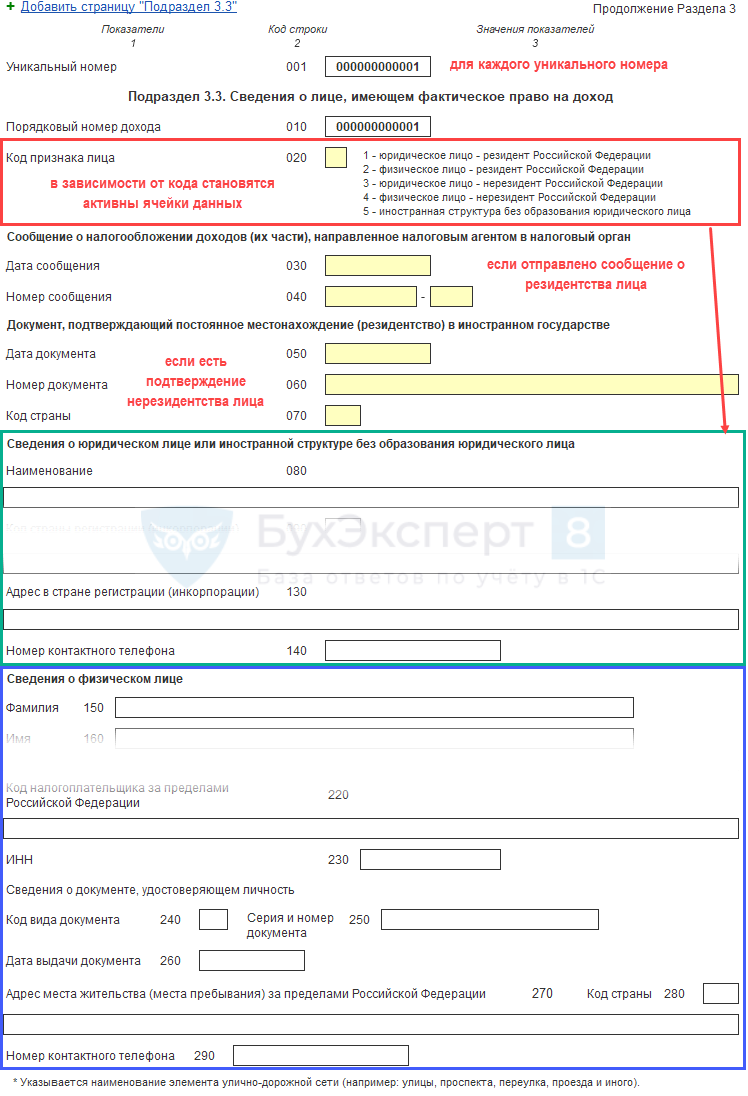

- подраздел 3.3 «Сведения о лице, имеющем фактическое право на доход».

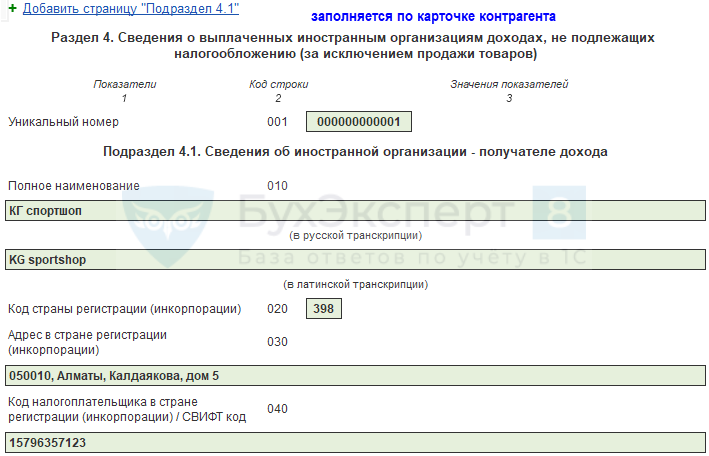

- Раздел 4 «Сведения о выплаченных иностранным организациям доходах, не подлежащих налогообложению (за исключением продажи товаров)» — заполняется и включается в отчет при выплате дохода в последнем истекшем квартале (месяце) отчетного (налогового) периода:

- подраздел 4.1 «Сведения об иностранной организации — получателе дохода»,

- подраздел 4.2 «Сведения о доходах».

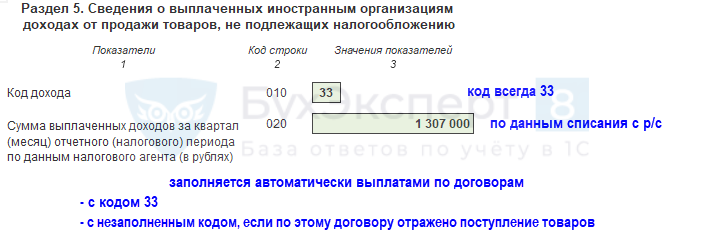

- Раздел 5 «Сведения о выплаченных иностранным организациям доходах от продажи товаров, не подлежащих налогообложению» — заполняется и включается в отчет при выплате соответствующего дохода в последнем истекшем квартале (месяце) отчетного (налогового) периода.

Например, если в текущем периоде (месяце, квартале) выплат иностранцам не было, а в предыдущих периодах были, то в расчет не включаются разделы 3, 4, 5.

Раздел 1 включается с проставлением прочерков. Раздел 2 включается и заполняется нарастающим итогом по данным предыдущих периодов.

Из порядка заполнения Расчета следует, что таким же образом он заполняется, если с начала года налог по выплаченным доходам не исчислялся и не уплачивался (льгота, ставка 0% и т. д.). В этом случае в разделах:

- 1 — проставляются прочерки;

- 2 — проставляются нули.

С отчетности за 2023 год применяется новая форма КНД 1151056, в которую включены разделы по необлагаемым доходам. В программе 1С форма обновлена (с релиза 3.0.147.25).

Настройки программы

Для автоматического заполнения данных в разделах 3 – 5 отчета, заполните данные о контрагентах и видах выплачиваемого дохода (с релиза 3.0.149.28).

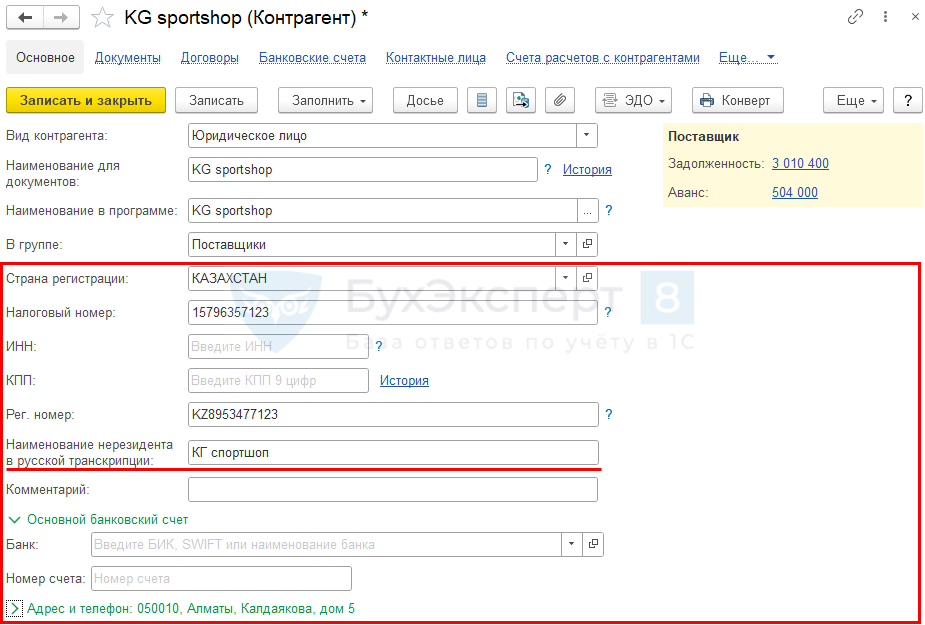

В карточке контрагента заполните все имеющиеся данные (Страну происхождения, Налоговый номер и т.д.), в т. ч. Наименование нерезидента в русской транскрипции (с релиза 3.0.149.28).

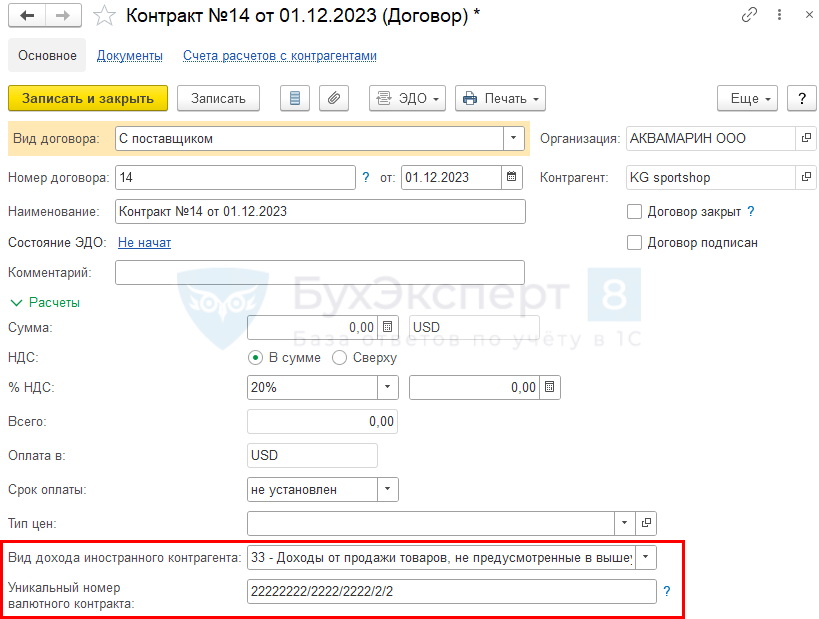

В договоре с иностранным контрагентом укажите:

- Вид дохода с иностранным контрагентом — согласно Приложению 6 к Порядку заполнения (с релиза 3.0.149.28);

- Уникальный номер валютного контракта — при наличии (должна быть включена функциональность Валютный контроль).

На основании заполненных данных, а также данных о выплатах иностранным контрагентам, информация о выплаченных доходах и получателях заполняется автоматически в разделах 3, 4 и 5 Расчета.

Если платеж не дошел до иностранца, чтобы он не отражался в Расчете, оформите списание и возврат таких сумм следующим образом:

- Списание с расчетного счета — Вид операции Прочее списание, Счет дебета 57.21 «Переводы в пути (в валюте)».

- Поступление на расчетный счет — Вид операции Прочее поступление, Счет расчетов 57.21 «Переводы в пути (в валюте)».

На конец каждого месяца проводите сверку с поставщиком — до закрытия месяца и установки Даты запрета редактирования. Если оплата им не получена, операции отразите на счете 57.

Когда своевременно провести сверку не удалось и неполученную оплату не отразили на счете 57 до закрытия периода, информацию о сумме списания в Расчете отредактируйте вручную.

Как отразить возврат банком оплаты иностранцу в 1С?

Раздел определяется по указанному коду дохода, если он не указан в карточке договора, то сведения о выплаченном доходе включается:

- в раздел 5, если по этому договору отражено поступление товаров;

- в раздел 4, если поступления товаров не было.

Формирование расчета

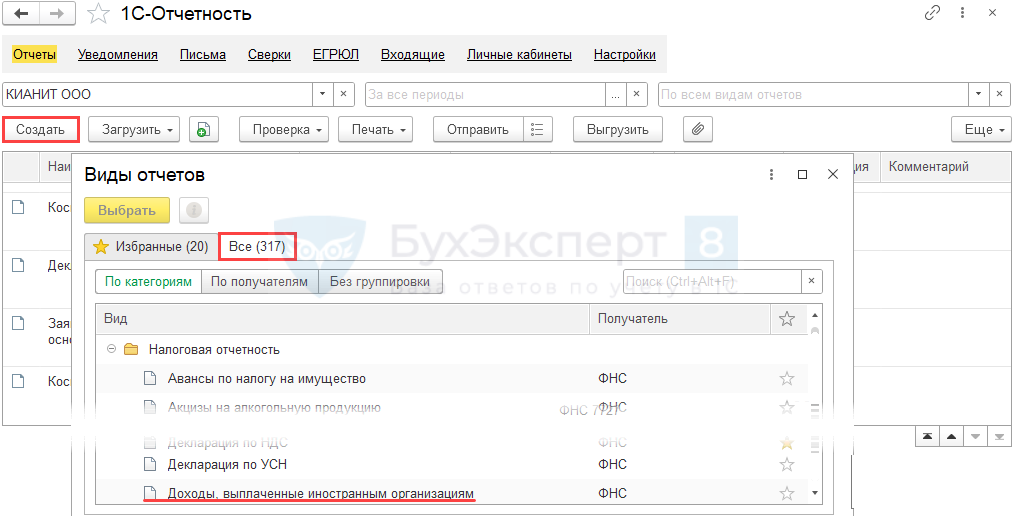

Отчет сформируйте через раздел Отчеты — Регламентированные отчеты — Доходы, выплаченные иностранным организациям.

Соблюдайте последовательность заполнения отчета:

- Титульный лист, Раздел 3, Раздел 4, Раздел 5, Раздел 2, Раздел 1.

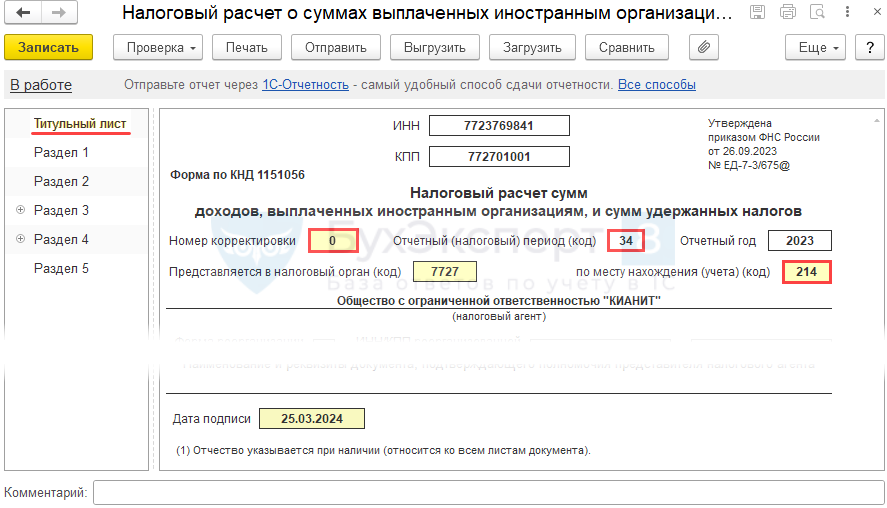

Заполнение Титульного листа

Титульный лист заполняется данными из карточки организации.

Проверьте заполнение:

- номера корректировки;

- налогового периода;

- кода места представления.

Заполнение Раздела 3

Раздел заполняется, только если в последнем квартале (месяце) отчетного (налогового) периода выплачивался доход иностранцам (п. 52 Порядка заполнения расчета).

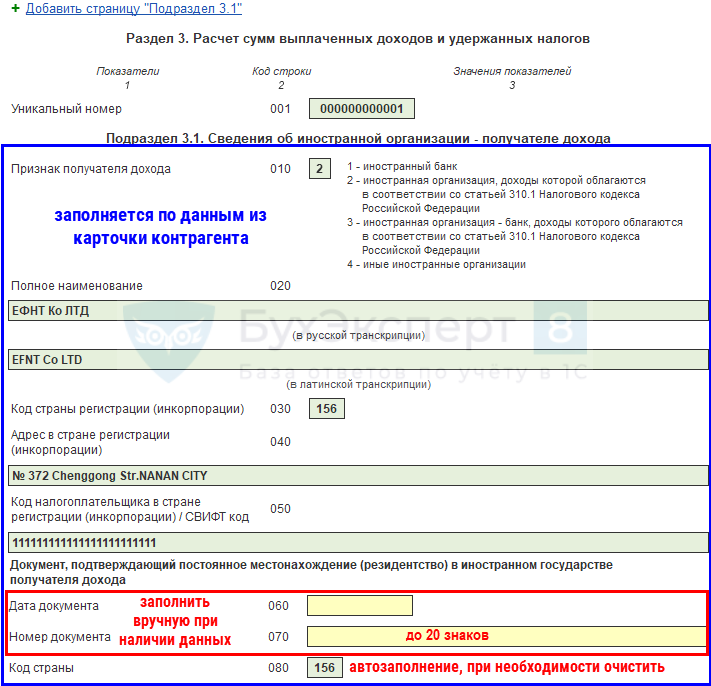

Раздел 3 заполняется по каждой иностранной организации для каждого признака получателя доходов за отчетный период (строка 010 подраздела 3.1). Каждому заполненному разд. 3 присваивается уникальный номер (строка 001), который указывается во всех его подразделах.

Ячейки зеленого цвета заполняются по данным программы (можно откорректировать), ячейки желтого цвета заполните вручную.

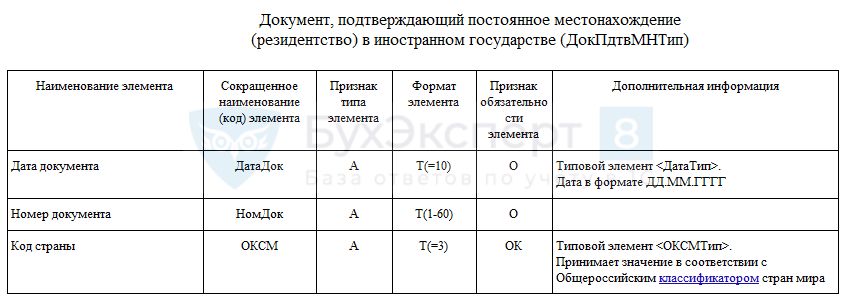

Строки 060 – 080 заполняются только при наличии данных (табл. 4.28 Приложения N 3 к Приказу ФНС от 26.09.2023 N ЕД-7-3/675@):

- при отсутствии данных — все строки оставьте пустыми;

- при наличии данных — все строки должны быть заполнены.

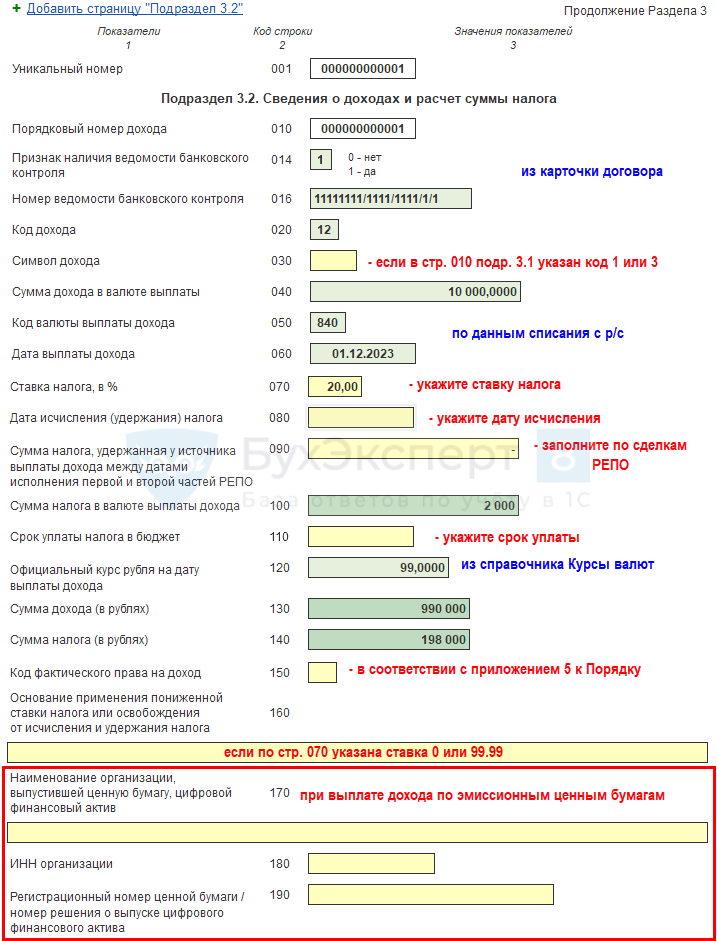

Для каждого уникального номера стр. 001 заполняется отдельный подраздел 3.2 по каждой выплате дохода иностранной организации в последнем квартале (месяце) отчетного (налогового) периода, а не с начала отчетного (налогового) периода нарастающим итогом (п. 63 Порядка заполнения расчета).

Начисление налога на прибыль налогового агента осуществляется вручную, поэтому сумму в стр. 040 проверьте и откорректируйте вручную:

- автоматически заполняется — сумма из документа Списание с расчетного счета, после удержания налога;

- должна быть указана — сумма дохода до удержания налога (п. 52 Порядка заполнения расчета).

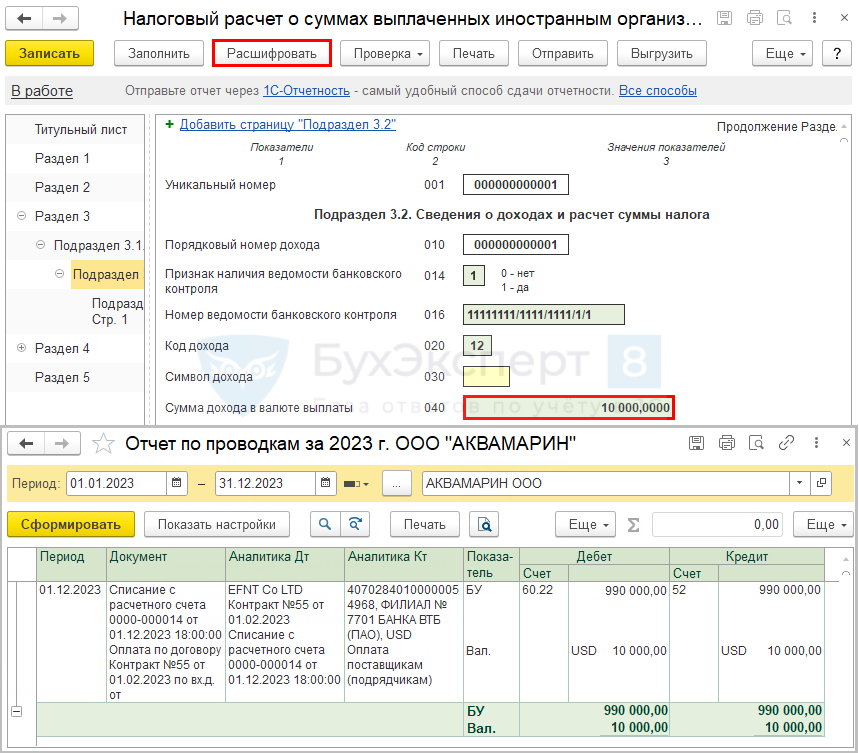

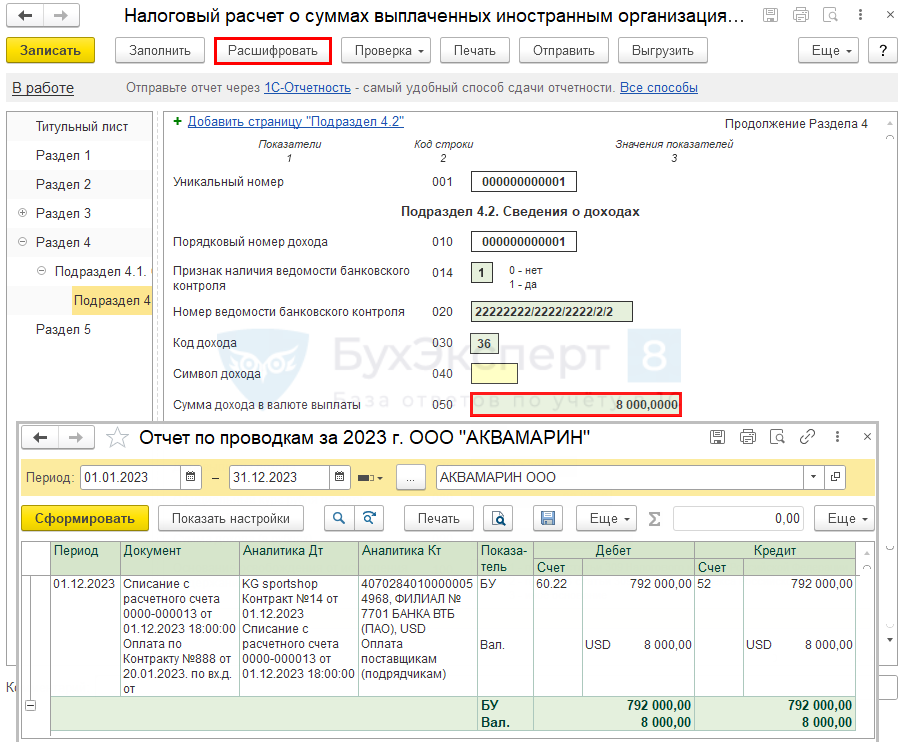

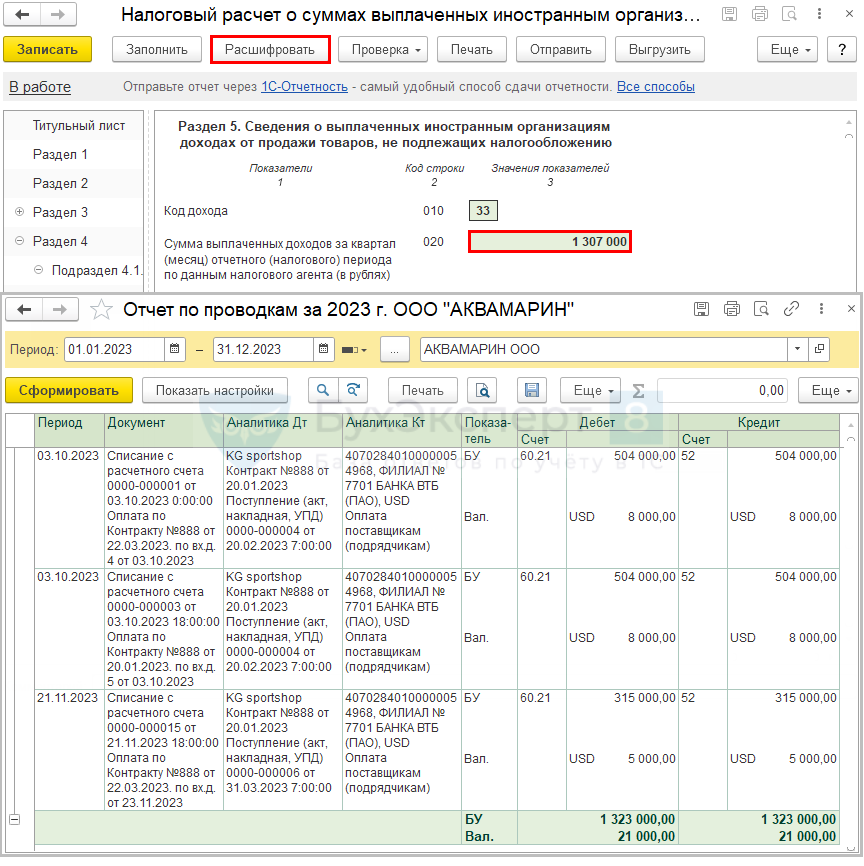

Заполненные автоматически данные в ячейках можно проверить по кнопке Расшифровать — откроется Отчет по проводкам с отбором данных, соответствующих ячейке.

Подраздел 3.3 заполняется, если налоговому агенту известно, что фактическое право на доход или его часть имеет не организация, указанная в подразделе 3.1, а иное лицо (п. 84 Порядка заполнения расчета).

Заполнение Раздела 4

Заполняется по доходам, которые обложению налогом на прибыль в России не подлежат (если такая деятельность иностранного исполнителя не приводит к образованию постоянного представительства в РФ) (п. 2 ст. 309 НК РФ).

Раздел заполняется только при выплате дохода в последнем истекшем квартале (месяце) отчетного (налогового) периода, а не с начала отчетного (налогового) периода нарастающим итогом (п. 111 Порядка заполнения расчета).

Раздел 4 заполняется по каждой иностранной организации для каждого признака получателя доходов за отчетный период (строка 010 подраздела 4.1). Каждому заполненному разд. 4 присваивается уникальный номер, который указывается во всех его подразделах.

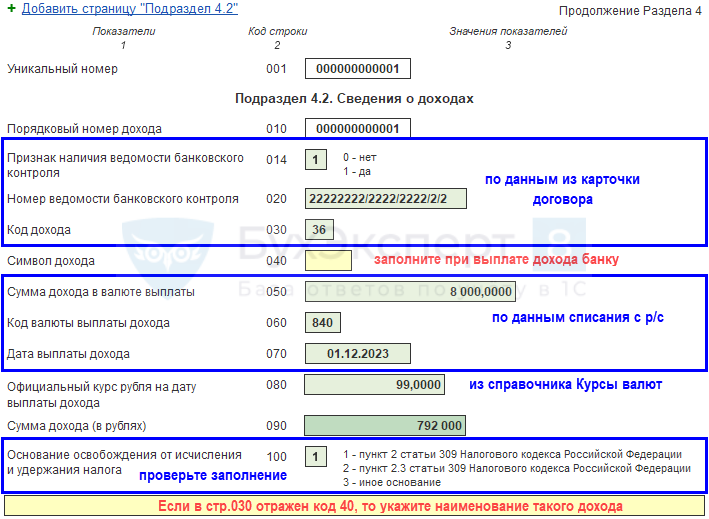

Для каждого уникального номера стр. 001 заполняется отдельный подраздел 4.2 по каждой выплате дохода иностранной организации в последнем квартале (месяце) отчетного (налогового) периода (п. 118 Порядка заполнения расчета).

Заполненные автоматически данные в ячейках можно проверить по кнопке Расшифровать — откроется Отчет по проводкам с отбором данных, соответствующих ячейке.

Заполнение Раздела 5

Заполняется по доходам, выплаченным иностранным организациям по реализации, если такая деятельность не приводит к образованию постоянного представительства (ст. 306, п. 2 ст. 309 НК РФ).

Раздел заполняется только при выплате дохода в последнем истекшем квартале (месяце) отчетного (налогового) периода, а не с начала отчетного (налогового) периода нарастающим итогом (п. 132, 134 Порядка заполнения расчета).

Заполненные автоматически данные в ячейках можно проверить по кнопке Расшифровать — откроется Отчет по проводкам с отбором данных, соответствующих ячейке.

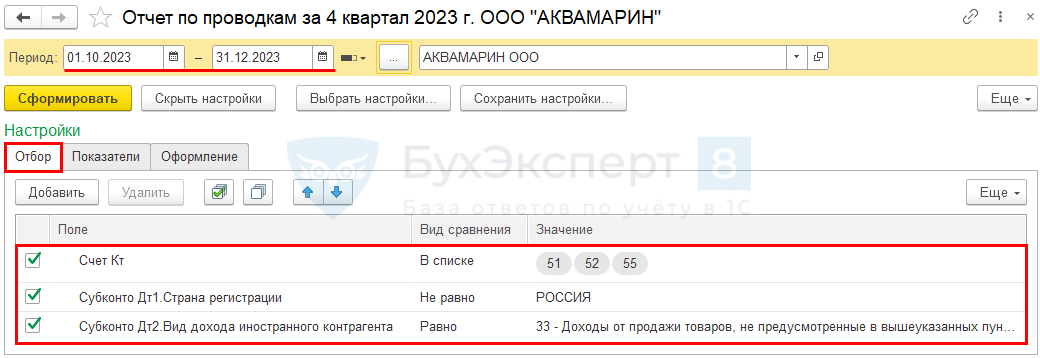

Найти сумму дохода за 4 кв. с помощью Отчета по проводкам (раздел Отчеты) с настройками:

Отчет не учитывает отражение в строке 020 выплат по договорам в незаполненным кодом и поступлением товаров (такие выплаты придется отследить в отчете вручную), поэтому нужно проставить в договорах на поставку товаров код дохода 33.

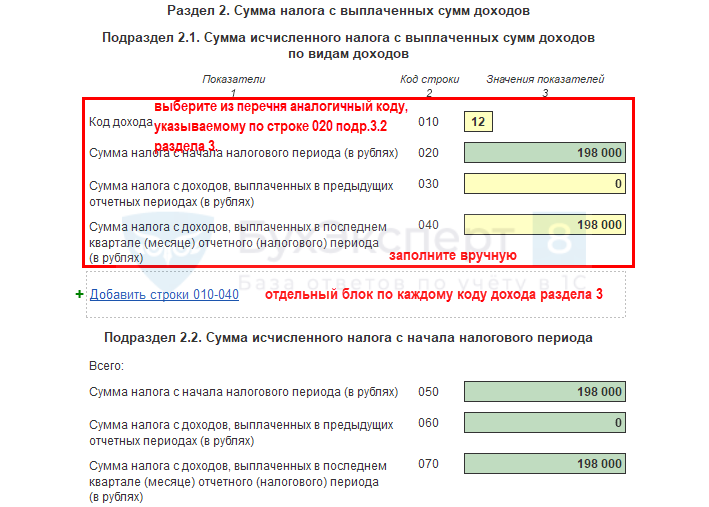

Заполнение Раздела 2

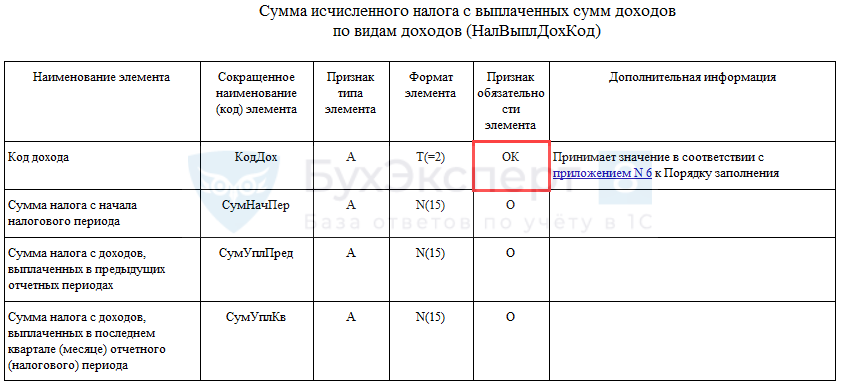

В разделе 2 отразите нарастающим итогом суммы налога на прибыль с начала налогового периода отдельно по каждому коду вида дохода:

- подраздел 2.1 — отдельно по видам дохода, заполните вручную (п. п. 38, 39 Порядка заполнения расчета);

- подраздел 2.2 — автоматически рассчитывается по подразделу 2.1 общая сумма исчисленного налога с выплаченных иностранным организациям доходов (п. п. 48 — 50 Порядка заполнения расчета).

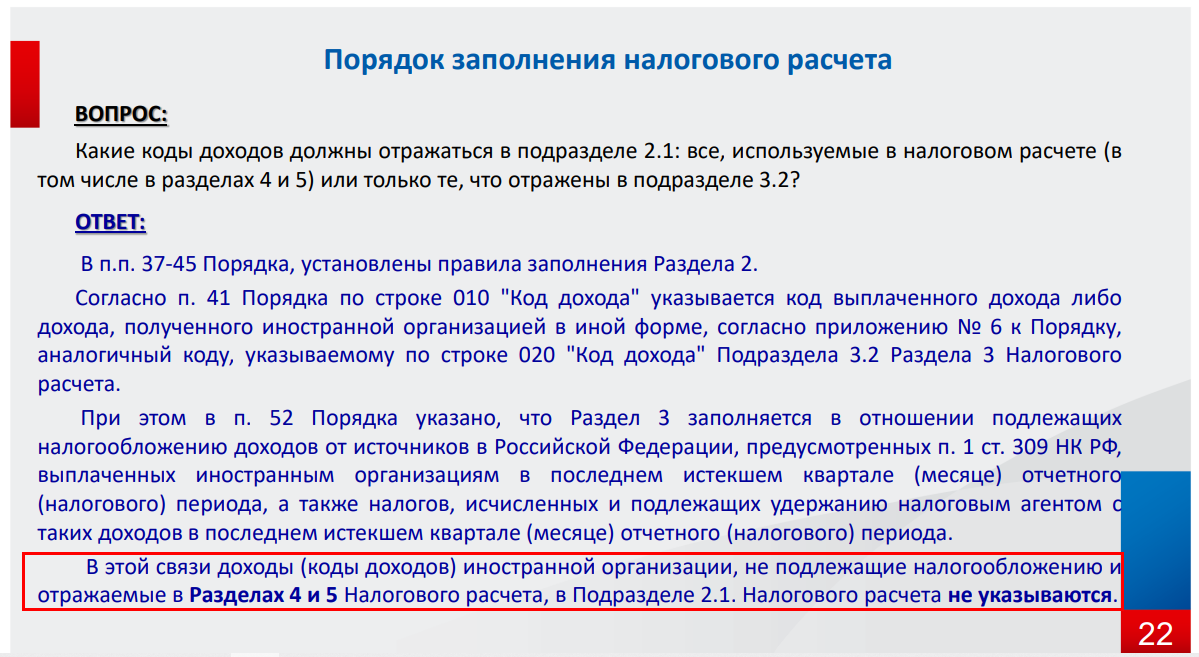

Согласно Порядку заполнения расчета (п. 41), «По строке 010 «Код дохода» указывается код выплаченного дохода либо дохода, полученного иностранной организацией в иной форме, согласно приложению N 6 к настоящему Порядку, аналогичный коду, указываемому по строке 020 «Код дохода» подраздела 3.2 раздела 3».

Формально, порядок не требует заполнять стр. 010 по кодам из разделов 4 и 5, это подтверждает и ФНС.

Но, если смотреть формат файла в том же Порядке, то код — обязательный элемент.

В 1С автоматически всегда заполняется код 40, чтобы отчет прошел проверку форматно-логического контроля. Данные можно откорректировать вручную.

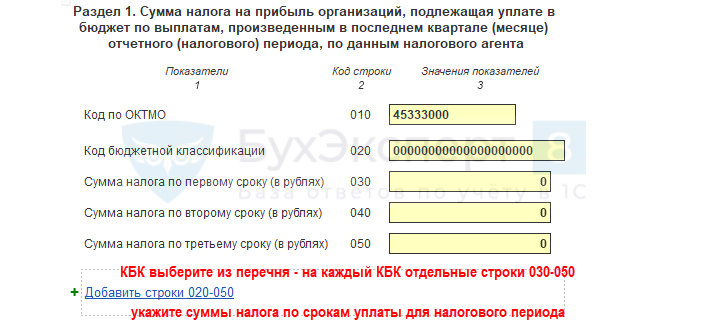

Заполнение Раздела 1

Раздел заполняется, только если в последнем квартале (месяце) отчетного (налогового) периода выплачивался доход иностранцам (п. 30 Порядка заполнения расчета). Если за текущий отчетный период нет данных, проставьте прочерки.

Раздел 1 заполняется вручную. Общая сумма налога по всем строкам 040 раздела 1 должна совпадать с общей суммой налога по всем строкам 140 подраздела 3.2 (п. 1.1 КС, Письмо ФНС от 14.06.2016 N СД-4-3/10522@).

Налог с дохода, указанный в подразделе 3.3 разд. 3 расчета с кодом признака лица 2 или 4, в разделе 1 не указывается (п. п. 35, 84, 86 Порядка заполнения расчета).

Проверка и отправка отчета

Проверьте отчет по КС и правильности выгрузки. Он не должен содержать ошибок.

Отправьте в ИФНС по кнопке Отправить (при подключенной 1С-Отчетности)/ Выгрузить (для отправки другим оператором).

После выгрузки отчета установите статус Сдано, чтобы защитить его от редактирования.

Мы рассмотрели, как в 1С 8.3 Бухгалтерия заполнить расчет налогового агента при выплате доходов иностранным организациям, как проверить в 1С правильность заполнения расчета налогового агента при выплате доходов иностранным организациям.

См. также:

- Декларация по налогу на прибыль за 9 месяцев 2024 в 1С

- Уточненные расчеты о выплатах доходов иностранцам подавать необязательно

- Как отразить в учете, если заказчик-иностранец удержал налог как налоговый агент?

- Как быть с НДС и налогом на прибыль, если иностранная фирма помимо услуг в электронной форме оказывает иные услуги?

- Пополнение рядов налоговых агентов по налогу на прибыль с 2020

- Какие соглашения о двойном налогообложении перестали действовать в 2022-2024 годах

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

Какие выплаты иностранным организациям вносятся в отчет

Российская компания или ИП становится агентом по налогу на прибыль в случае выплат иностранным компаниям:

- Процентов и дивидендов с размещенных средств по сделкам РЕПО, ценным бумагам, включая муниципальные и государственные (подп. 1 п. 4 ст. 282 НК РФ, п. 6 ст. 282.1 НК РФ, п. 5 ст. 286 НК РФ, ст. 310.1 НК РФ).

- Распределенной прибыли (дивидендов) от участия в отечественных организациях (п. 1, 3 ст. 275 НК РФ).

- Доходов нерезиденту без зарегистрированного представительства в России, связанных с (п. 1 ст. 309 НК РФ):

- правами на интеллектуальную собственность;

- реализацией недвижимости и финансовых инструментов (в том числе имущественных прав в виде акций и долей предприятий), состоящих из нее более чем на 50%;

- сдачей недвижимости в аренду, лизинговых операций;

- взиманием штрафных санкций в связи с нарушением договорных обязательств;

Пример см. здесь.

- реализацией паев в ПИФ рентного типа или фондах недвижимости;

- иных доходов.

П. 2 ст. 310 НК РФ предусматривает освобождение отдельных категорий выплат нерезидентам от удержания налога. В таких случаях российская организация не становится посредником в перечислении налоговых сумм и не сдает соответствующую отчетность.

Как определить иные доходы компаний-нерезидентов

Налоговым законодательством не разъясняется состав иных доходов организаций-нерезидентов, что создает определенную неясность в случае выплат, которые сложно отнести к одной из категорий п. 1 ст. 309 НК РФ.

В течение последних лет разъяснения налоговых органов и решения судов различных инстанций сформировали два основных суждения по данной проблеме:

|

Иные доходы иностранных фирм — это |

Обоснование |

|

Доходы, однородные приведенным в п. 1 ст. 309 НК РФ |

|

|

Любые вознаграждения, не отнесенные к предусмотренным в п. 1 ст. 309 НК РФ и не ассоциированные с обычной деятельностью (кроме операций с недвижимостью) |

|

В связи с размытостью формулировки термина «иные аналогичные доходы» мы рекомендуем сверяться с практикой судебных разбирательств во избежание спора с налоговиками о правомерности налогообложения той или иной иностранной компании.

Подробнее о доходах, включаемых в состав расчета, см. в материале «Налоговый агент по налогу на прибыль при выплате доходов иностранной организации».

Расчет о суммах выплаченных иностранным организациям доходов — форма, срок и порядок сдачи

Обязанность по предоставлению расчета выплаченных компаниям-нерезидентам сумм закреплена п. 4 ст. 310 НК РФ и возникает в том отчетном периоде, в котором такая выплата была произведена.

Отчет подается по месту регистрации российской организации до 28-го числа месяца, следующего за завершением отчетного квартала. При сдаче годовой отчетности предусмотрен срок до 28 марта. Если же компания оплачивает налог на прибыль с помощью авансовых платежей раз в месяц, тогда для сдачи отчета предусматривается срок до 28-го числа месяца, следующего за отчетным. Подавать расчет в ФНС можно как в бумажном, так и в электронном виде.

Что будет, если не подать расчет или нарушить контрольные соотношения к нему, мы рассказали здесь.

С 1 января 2024 года форма и порядок заполнения расчета регламентированы приказом ФНС России от 26.09.2023 № ЕД–7–3/675 «Об утверждении формы налогового расчета сумм доходов, выплаченных иностранным организациям, и сумм удержанных налогов, порядка ее заполнения, а также формата представления в электронной форме» (далее — Порядок заполнения).

Бланк расчета, а также образцы его заполнения, можно скачать бесплатно, кликнув по картинке ниже:

Налоговый расчет о суммах, выплаченных иностранным организациям доходов и удержанных налогов

Скачать

Разделы расчета: с чего начать заполнение данных о налоговых начислениях

Форма отчета предусматривает титульный лист и три раздела:

- рассчитанный объем налога на прибыль к уплате;

- расчет налогов с выплат нерезидентам;

- расчет выплаченного компаниям-нерезидентам вознаграждения и сумм удержанного налога.

Расчет подлежит заполнению по принципу нарастающего итога с 1 января очередного года. Валюта выплаты вознаграждения является основной и для заполнения отчета. При этом суммы в российских рублях округляют до целых, а суммы в инвалюте оставляют без округления.

Так как каждый следующий раздел выполняет расшифровочную функцию для предыдущего, осуществлять заполнение отчета следует с конца. При этом нет надобности в заполнении раздела 3, если нерезиденты в отчетном периоде выплат не получали (письмо ФНС «О заполнении налогового расчета» от 13.04.2016 № СД-4-3/6435).

Структура раздела 3

Количество разделов 3 определяется в расчете на всех контрагентов-нерезидентов, которым производились выплаты с разбивкой по признаку получателя (код строки 010). Если выплаты одному и тому же контрагенту относятся к разным кодам, то на каждый код заполняем отдельный раздел.

Например, в отчетном периоде иностранной компании российским депозитарием был выплачен дисконт по ценным бумагам и сумма по одному из оснований, указанных в п. 1 ст. 309 НК. Раздел 3 на подобного нерезидента будет заполнен дважды.

Раздел имеет в составе 3 подраздела:

|

Подраздел |

Содержание |

|

3.1 |

Данные компании-получателя средств |

|

3.2 |

Суммы вознаграждений и начисленных налогов |

|

3.3 |

Данные о бенефициаре выплат |

Если подраздел 3.1 заполняется в разрезе кодов признака получателя, то в подразделе 3.2 должна присутствовать разбивка по номеру получателя и по каждому случаю перечисления денежных средств.

Проверьте, правильно ли вы заполнили налоговый расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Раздел 3: порядок заполнения

В составе подраздела 3.1 отражаются идентификационные данные получателя дохода. Особенностями его заполнения является возможность не заполнять адрес организации (строка 040) для банковских структур при наличии СВИФТ-кода. А в строки 050–080 заносить данные нужно только в случае их предоставления нерезидентом.

Структура раздела 3.2. предусматривает неограниченное количество блоков из строк 010–190 для занесения данных о каждом перечислении вознаграждения по уникальному номеру нерезидента, присвоенному в подразделе 3.1. При этом строка 030 «Символ дохода» заполняется только при состоявшихся расчетах с банками-нерезидентами.

Строка 040 «Сумма дохода» в общем случае предполагает указание полной суммы выплаты. Но в определенных п. 3 ст. 280 НК РФ и п. 1 ст. 268 НК РФ случаях ее нужно уменьшить на сумму регламентированных расходов, подтвержденных документами, предоставленными нерезидентом. Если конкретное вознаграждение не подлежит обложению налогом по любому основанию, то в строке 070 «Ставка налога» необходимо отображать символьное обозначение «99.99», а строки 080–140 нужно оставить пустыми.

Порядком заполнения расчета предусмотрена подача раздела 3.3 только в случае наличия сведений, что по выплате бенефициаром является отличное от получателя лицо.

Заполняем раздел 2

В разделе 2 аккумулируются данные, указанные в разделе 3, за единственным исключением: в этот раздел не должны попасть сведения о тех выплатах, бенефициаром по которым выступает физическое лицо.

Структура раздела 2 представляет собой данные о налоге с каждого вознаграждения, которые необходимо отразить в разбивке по кодам дохода из приложения № 6 к Порядку заполнения.

Как заполнить раздел 1 и титульный лист

Первый раздел отчета содержит обобщенные данные о суммах начисленного налога, разделенные по КБК. Структура раздела выделяет на каждый КБК блок на четыре строки. В стр. 030 — 050 отражаются суммы налога по каждому сроку уплаты согласно п. 2, 4 ст. 287 НК РФ и п. 11 ст. 310.1 НК РФ,

На титульном листе отражаются идентификационные данные налогового агента, номер корректировки, отчетный период и год. Данные о реорганизованном предприятии (форма и ИНН/КПП) заполняются только в том случае, если имела место реорганизация налогового агента.

Итоги

Основная сложность заполнения отчета о выплаченных организациям-нерезидентам вознаграждениях заключается в точной разбивке сумм выплат по уникальным номерам получателя и порядковому номеру дохода, а также соблюдению правил классификации дохода по кодам и сумм налога по КБК.